【初心者向け】住宅ローン借入の流れを把握!不動産購入をスムーズに進めるために

2025-04-25

2025-04-25 2025-11-15

2025-11-15

住宅購入は高額なため、多くの人が住宅ローンを利用しますが、金融機関ごとに金利タイプ、金利、返済方法、期間、サービス、システムが異なり、選択肢は多岐にわたります。

自身のライフプランやライフステージに合った住宅ローンを選ぶには、不動産の購入と同時期に行う住宅ローン借入の流れをしっかり知っておきましょう!

住宅ローンのことで悩んだら、無料でファイナンシャルプランナーにすぐ相談!

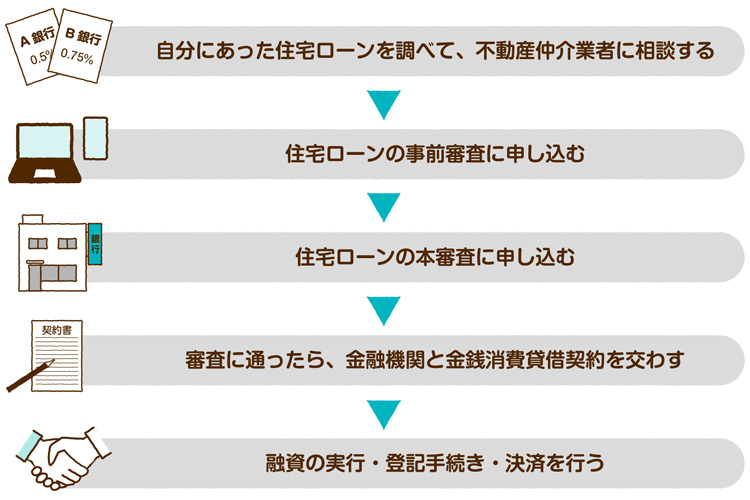

住宅ローンの大まかな流れ

- 自分にあった住宅ローンを調べて、不動産仲介業者に相談する

- 住宅ローンの事前審査に申し込む

- 住宅ローンの本審査に申し込む

- 審査に通ったら、金融機関と金銭消費貸借契約を交わす

- 融資の実行・登記手続き・決済を行う

注文住宅の場合の注意点

土地を購入して注文住宅を建てる場合、建築会社の決定のタイミング、土地・建物の住宅ローンの融資実行タイミングによって、選ぶ銀行が変わる可能性があります。

▼注文住宅購入の流れはこちら

card:【後悔しない注文住宅】価格・費用の相場や流れを知ろう!人気の間取り、おすすめの建築会社もチェック

中古住宅の場合の注意点

中古住宅を購入する場合、購入する物件が現行の規制と合致しているか、リフォームの費用まで住宅ローンに組み込むかによっても、住宅ローンの商品や金融機関の選び方が変わることもあります。

▼中古住宅購入の注意点など

card:中古住宅の購入の前にチェック!メリット・デメリットや注意点、リフォームの補助金など

不動産購入の流れの関連記事はこちら

card:家の購入の流れをチェック!一戸建て(新築・中古)の住宅を買うときの手順や注意点

card:土地を購入する流れ|買うときにかかる費用・税金や注意点もチェック!

Step1|自分にあった住宅ローンを調べて、不動産仲介業者に相談する

さまざまな比較サイトを利用すれば、各商品の特性を調べることは可能です。

それだけでも各商品の特性はわかりますが、銀行ごとに得意・不得意分野があったり、審査基準も違ったりすることまではわかりづらいかもしれません。

自身の年収、勤続年数、勤務先、自己資金、既存ローンの有無、購入希望物件の種類がどの銀行の住宅ローンに適してるかは、まずは多くの住宅ローンに関する知識を持つ不動産仲介会社に相談してみましょう。

住宅ローンの選び方の関連記事

card:初心者でもわかる!住宅ローンの選び方|銀行や金融機関・金利など、選ぶ基準やポイントをチェック

Step2|住宅ローンの事前審査に申し込む

住宅ローンの事前審査を行うことで、自分がどんな条件で融資を受けられるかがわかります。

事前審査は、複数の銀行を対象に実施するのが一般的。それぞれの住宅ローンの支払い期間、金額、金利、そのほかの条件がはっきりすることで、金融機関を選ぶときの判断材料にもなります。

事前審査に必要な書類

主な必要書類は以下のようなものです。

そのほかにも、審査に有利になるような資格を保有している場合は資格の証明書、勤続年数が短い方は職歴書など、ケースバイケースで追加資料が必要になることも。

| 必要書類 |

|

住宅ローンの事前審査をもっと詳しく

card:【住宅ローンの審査】基準や流れを知ろう!事前審査(仮審査)・本審査の期間や必要な書類などもチェック

card:住宅ローンの「事前審査・仮審査」とは?日数や必要書類、デメリットや複数申し込みの注意点など

Step3|住宅ローンの本審査に申し込む

事前審査が通ったら次は本審査ですが、申し込みは不動産の売買契約が締結されていないと行うことができません。

基本的には事前審査と同様の手続きで、提出する書類が少し多くなります。

また、団体信用生命保険加入のための申告が本審査には追加されます。

もし三年以内に継続治療や手術を行ったり、もしくは現在治療中だったりする場合は、事前審査の時に団体信用生命保険の申告・審査をすることも可能。心配な場合は、事前に不動産会社へ相談するといいと思います。

本審査に必要な書類

| 必要書類 |

|

住宅ローンの本審査の詳細を見る

card:住宅ローンの「本審査」にかかる期間や必要書類を確認!否決が早い・結果が遅い・落ちた理由のヒントも

Step4|審査に通ったら、金融機関と金銭消費貸借契約を交わす

本審査に通れば、正式な住宅ローンの融資実行に向けた手続きを進めることができます。

「金銭消費貸借契約」とは、聞き慣れない言葉かもしれませんが、銀行との間でお金を借りる契約のこと。

まず金融機関が契約書を準備し、手続き可能な日程を双方で合わせるのですが、その際、住宅ローンの融資が必要な日から逆算して、いつまでに金銭消費貸借契約を行うべきかをきちんと確認しておきましょう。

さらに、実店舗での手続きなのかオンライン手続きなのか、準備が必要な書類はなにかなど、事前準備や場所が金融機関によって異なるので、事前に漏れがないかどうかしっかりチェックしてくださいね。

本審査の結果についての関連記事

card:【解説動画あり】住宅ローンの審査が通らない・減額される理由|全15項目を一気に解説!

card:住宅ローンの借入可能額が足りない…。希望額に満たなくても家が買える!6つの対策

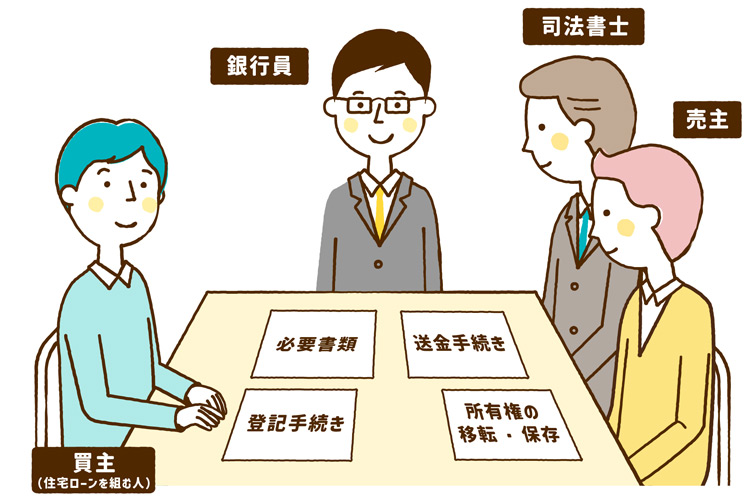

Step5|融資の実行・登記手続き・決済を行う

融資の実行=不動産の所有権移転(決済)です。金融機関からお客様の口座に住宅ローンの金額を振り込むことをいいます。

金融機関が承認した司法書士が、融資の実行の指示と所有権移転・保存の手続きを行います。

また登記手続きとは、売主から買主に所有権の移転、抵当権の設定などを行うことです。

当日の流れ1|銀行に集合して手続き開始

司法書士が売主・買主から所有権移転に必要な書類の確認・作成を行い、司法書士が金融機関へ融資の実行を指示します。

当日の流れ2|送金手続き開始

融資が実行されると自分の口座に契約した額が入金され、同時に各支払いが実行されます。

一般的には、売買代金は振込で支払われることが多いです。

当日の流れ3|司法書士が登記申請をする

売買代金の支払いが行われたことを司法書士が確認した後、売主から買主へ所有権移転の手続きが行われます。

登記申請から登記完了までは数週間かかり、後日、登記識別情報通知が買主の元へ郵送されます。

融資実行日はいつ?どうやって決めるの?

融資の実行があるため、銀行が開いている日と時間が絶対条件です。契約書に則って、売主・買主の都合が良い日程を調整します。

当日はどのくらい時間が必要?

該当者が集合する場合、所要時間は30分~4時間以上と、融資する銀行・振込先の金融機関などの連携などにより大幅に変わることも。事前に手続きを行うことで、当日の集合なしで融資実行・所有権移転をする場合もあります。

気になる場合は、事前に金融機関にどれくらいで終わるか確認しておきましょう。

抵当権の設定についての関連記事はこちら

card:住宅ローンの抵当権とは?抵当権設定登記のタイミングや費用、注意点をチェック!

住宅ローンの流れを知った上で、不明点をそのままにせず、必ずプロに確認しよう!

住宅ローンの手続きは一生のうちで何回も行うものではなく、不慣れなことが普通なので、基本的には不動産会社が手続きの流れや銀行選定、スケジュール管理などのフォローを行います。不明点があれば、不動産会社に問い合わせるようにしましょう。

自分に合った資金計画、無理のない住宅ローンの返済計画に不安がある場合は、弊社「殖産ベスト」のスタッフや提携ファイナンシャルプランナーが、きめ細やか&具体的に説明と提案をしますので、お気軽にお問合せくださいね!

住宅ローンの関連記事はこちら

card:家を買うなら知るべき!「住宅ローン控除」とは?要件やいくら戻ってくるのかをわかりやすく解説

card:【動画解説あり】30代の住宅ローンの平均借入額・借入年数・頭金などを不動産のプロが解説!

card:【動画解説あり】40代の住宅ローンの平均額・借入年数・頭金などを解説!世帯年収の平均は約1000万!?

「住宅ローンの流れ」について解説した不動産のプロは、この人

- 殖産ベスト株式会社

- 石井 聡(いしい さとし)

- 主に城西エリアを中心に、不動産売買のお手伝いを多くしてきました。不動産の購入・売却に関する知識に加え、自身の購入・売却の経験や子育ての経験なども生かして、いろいろなご相談に乗り、さまざまな角度からのご提案もできます。

- また、単純に不動産の知識のみではなく、ファイナンシャルプランナーの知識を生かして、節税・資産形成などのポイントも併せてご提案します。

- 【保有資格】

宅地建物取引士、住宅ローンアドバイザー、2級ファイナンシャル・プランニング技能士、AFP - 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。