【住宅ローンの審査】基準や流れを知ろう!事前審査(仮審査)・本審査の期間や必要な書類などもチェック

2022-12-09

2022-12-09 2024-05-26

2024-05-26

人生の中で一番高額な買い物ともいえる住宅の購入の支払いには、銀行や金融機関の住宅ローンを利用する人がほとんど。しかし、住宅ローンは誰でも契約できるわけではなく、審査が必ずあります。

住宅ローンを利用するために審査の流れや審査基準、必要書類などを知っておきましょう!

住宅ローンの審査とは?

住宅ローンを利用するには、銀行や金融機関などが定めた規定や条件を満たしているかの審査を受けることが大前提。長期の返済が必要なので、安定かつ継続的な収入があることが、住宅ローンの審査には重要なポイントです。

基本的には、事前審査(仮審査)と本審査の2回の審査があります。

住宅ローンの事前審査(仮審査)、本審査をもっと詳しく見る

住宅ローン審査の流れを知ろう!

住宅ローンの審査の基本的な流れは、事前審査(仮審査)→本審査→契約→融資の実行です。

事前審査(仮審査)は、具体的に物件が決まっていればよりスムーズですが、決まっていなくても申し込みができます。

本審査は、購入する物件が決まり、不動産の売買契約が締結された後に行う審査です。

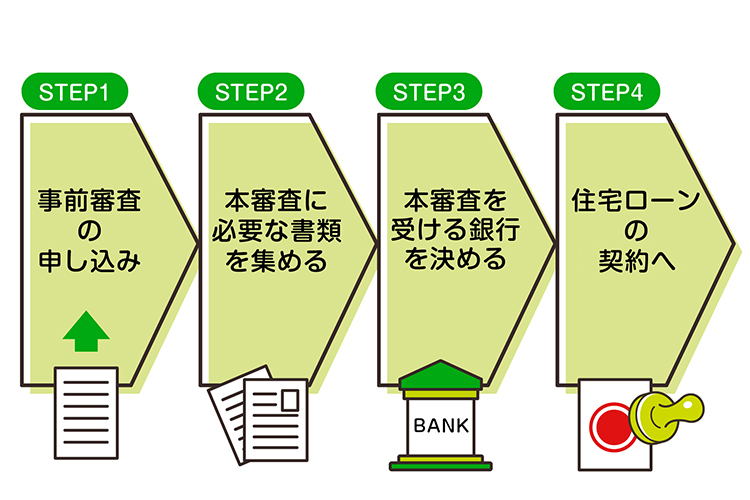

Step1. 住宅ローンを申し込む金融機関をいくつか選び、事前審査(仮審査)の申し込みをする

住宅ローンの事前審査は基本的に無料なので、金利が安い、付随する保険(団体信用生命保険)の内容が手厚いなど、自分が求める条件に合う住宅ローンがあれば、同時に複数の金融機関に審査を申し込めます。

事前審査に必要な書類は、身分証明書や健康保険証の写し、収入を証明する書類などです。

Step2. 本審査に必要な書類を集める

事前審査(仮審査)中に、本審査に必要な書類を用意しておきます。物件関係の資料は、住居を購入した不動産会社の担当者に問い合わせましょう。どんな書類が必要かは、この後詳しく説明します。

Step3. 本審査に進む銀行を決める

事前審査(仮審査)が通った金融機関の中から、条件の良い金融機関を選び、本審査の手続きをします。

本審査に必要な書類の中には、取り寄せるのに費用がかかるものもあります。本審査を依頼する銀行は、よく考えて選びましょう。

Step4. 契約内容の確定と本契約へ

本審査が承認になったら、金融機関と住宅ローンの契約を結びます。契約のタイミングは、本審査が通ったタイミングではなく、購入した住居の引渡し月です。

例えば、住居の引渡し月が10月30日の場合には、10月に入ってから契約をします。

住宅ローンの審査期間はどのくらい?

金融機関にもよりますが、事前審査は1~3日程度で審査結果が出ます。本審査は1~2週間程度で結果が出ることがほとんどですが、審査の申し込みのタイミングや提出書類の不備などがあるともう少しかかる場合もあります。

▼住宅ローンの流れについての関連記事はこちら

不動産購入の流れと住宅ローンの流れについて

住宅ローンの審査に必要な書類

住宅ローンの本契約に必要な、基本的な書類は以下です。住宅ローンの金利タイプや物件によっても必要書類が異なるので、住宅ローンを契約する金融機関に確認しながらそろえましょう。

| 書類名 | 取り寄せ先 |

| ローンの借入申込書 (個人情報利用に関する同意書) |

金融機関 |

| 団体信用生命保険申込書兼告知書 | 金融機関 |

| 物件に関する資料 (販売図面や概要書、売買契約書の写し、重要事項説明書の写し、土地、建物の登記簿謄本、見積もりや間取り図、土地の公図など) |

不動産会社など |

| 収入関係書類 (給与証明書、源泉徴収票、住民税決定通知書、課税証明書など) |

勤務先や各市区町村の役所など |

| 住民票 (家族全員記載のもの、本籍地やマイナンバーの記載がないもの) |

各市区町村の役所など |

| 本人確認書類 (運転免許証、パスポート、マイナンバーカードなど) |

手元にない場合は発行元 |

| 健康保険証 | 手元にない場合は発行元 |

落ちる理由・ 通らない理由とは?住宅ローンの審査基準

住宅ローンの事前審査は各金融機関の支店ベースで行われますが、本審査は各金融機関の信用保証会社が行い、事前審査より厳しく審査されます。

借り入れする側に安定した収入があり、その収入に対して住宅ローンの年間返済額が無理のない金額であれば、審査が通りやすいといわれています。

ただし、過去にクレジットの支払い延滞がある、別の借り入れがあるなど、いくつかの条件によっては希望の借り入れ額にならなかったり、最終的には審査に落ちるたりすることも。ここでは代表的な審査項目をいくつか紹介します。

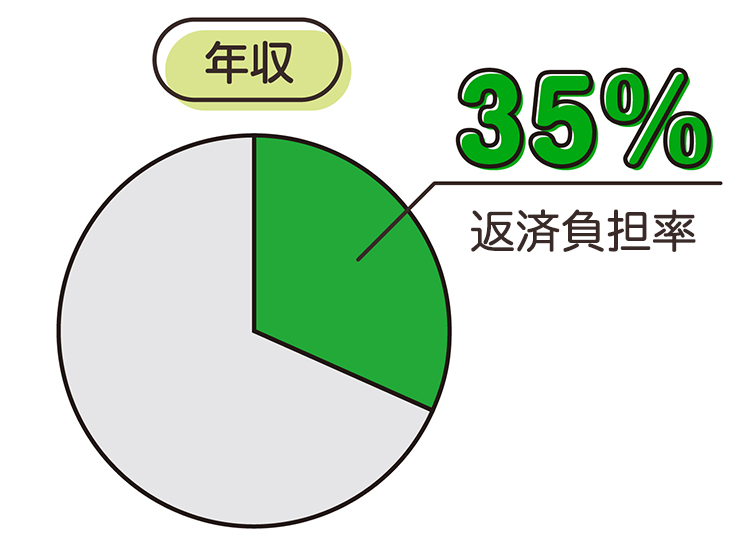

年収

年収は最も重要視される審査項目ですが、実際には、年収に対して年間の住宅ローンの返済額が何割占めるかを表す「返済負担率」が重要なポイント。基準の数値を上回ると、審査の対象外になります。金融機関によって多少の違いはありますが、おおむね30~35%程度が一般的です。

住宅ローン完済時の年齢

返済完了時の年齢を70~80歳まで、と設定している金融機関がほとんど。借り入れの最長期間が35年なので、45歳を過ぎると銀行の審査は厳しくなる場合があります。

健康状態

住宅ローンを組む場合、団体信用生命保険への加入が条件となっている金融機関が多いため、加入できる健康状態ではない場合、審査の対象外となることがあります。

▼団体信用生命保険の関連記事はこちら

- 加入が義務?! 住宅ローンを組むときの「団体信用生命保険(通称:団信)」ってどんな仕組み?

- 団体信用生命保険(団信)の保険料は金利に含まれる?!「健康状態の告知」事項もチェック!

- 【動画付き】「団体信用生命保険(団信)」に入れない病気やケースはあるの?入れなかった時の対策も

勤務形態、勤続年数

勤務形態も、審査基準の一つです。契約社員、派遣社員、パートなどの非正規雇用の場合や、勤続年数があまりにも短い場合は難しいことも。ただし、ネット系の銀行はほとんど勤続年数は問われず、メガバンクでも1年以上あれば問題ないでしょう。

担保評価

「担保評価」とは、契約者が返済ができなくなった場合に資金が回収できるよう、不動産などを担保として金融機関が設定するもの。融資金額と担保物件が見合わない場合、希望の金額が借りられないケースもあります。

▼動画あり!住宅ローン審査の基準について、もっと詳しく知りたい方はこちら

【動画】当てはまる人は要注意!こんな人は住宅ローン審査に通りにくい_15項目

【記事】全15項目を一気に解説!住宅ローン審査が通りにくい・減額されるパターン

住宅ローン審査のシミュレーションは、銀行サイトで簡単にできる!

簡単に住宅ローンのシミュレーションをすることができる銀行サイトもたくさんあります。シミュレーターの中でも、筆者おすすめの比較的使いやすいサイトを紹介します。

NEOBANK 住信SBIネット銀行のシミュレーション

借り入れ額、借り入れ期間、金利などを入力すると、月々の返済額がわかる、とてもシンプルなシミュレーター。

NEOBANK 住信SBIネット銀行「住宅ローン新規借入シミュレーション返済額試算」

auじぶん銀行のシミュレーション

毎月の返済額のシミュレーションはもちろん、現在の年収からの借入可能額や借り換えた場合のメリットまで、さまざまな条件からシミュレーションが可能!

auじぶん銀行「auじぶん銀行の住宅ローンシミュレーション」

住宅ローンの審査前に、まずは不動産会社に相談しよう!

住宅ローンを組む場合、審査のことだけでなく、借入額を最大まで伸ばしたい、親と子どもで住宅ローンを組みたい、住宅ローン控除の恩恵を最大限受けたいなど、住宅ローンを借りたい人の背景や条件は本当にさまざま。

自分だけでは不安な場合やわからないことが多い場合は、まずは不動産会社に相談することをおすすめします。

弊社には、実際に数多くのローンの審査に携わり、アドバイスができる不動産のプロがたくさんいます。ぜひお気軽にご相談ください!

「住宅ローンの審査」について解説した不動産のプロは、この人!

- 殖産ベスト

- 村田 公穀(むらた こうき)

- 主に中央線沿線、京王井の頭線エリアの不動産に地域密着で携わり、はや十数年。このエリアの不動産の購入、売却に関するご相談には、自信をもってお答えします!

お客様の気持ちに寄り添ったアドバイスを心掛けながら、最終的には安心して購入できる不動産をご提案します。

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。