住宅ローンの「本審査」にかかる期間や必要書類を確認!否決が早い・結果が遅い・落ちた理由のヒントも

2023-01-05

2023-01-05 2025-11-24

2025-11-24

住宅ローンの事前審査通過後に待ち受ける「本審査」。事前審査と本審査の違い、重要視される項目、本審査にかかる期間や必要な書類など、本審査を受けるときの注意点についてまとめました。

あわせて読みたい!

card:【初心者向け】住宅ローン借入の流れを把握!不動産購入をスムーズに進めるために

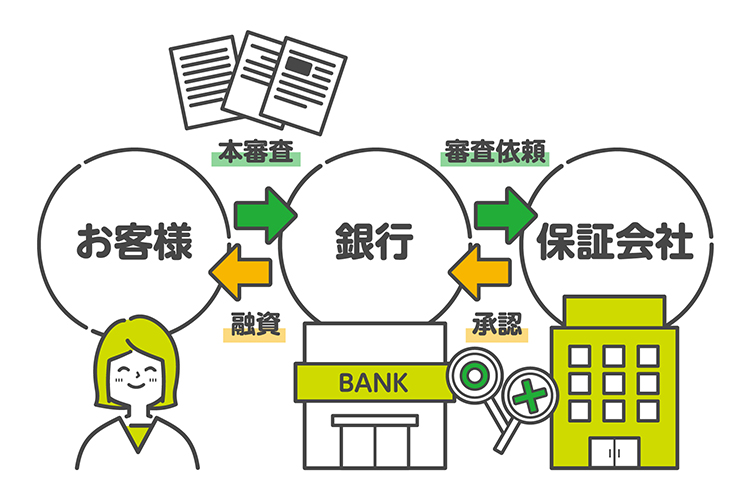

住宅ローンの「本審査」とは?事前審査との違いを知ろう

住宅ローンの審査は、「事前審査」と「本審査」があります。なぜ2回も審査しないといけないの?と思うかもしれませんが、内容にはかなりの差があります。

基本的に事前審査は、申し込みを受け付けた各金融機関が直接審査をしますが、本審査は金融機関から依頼を受けた保証会社が審査をします。そのため、事前審査よりも審査される項目や必要書類も増え、審査期間も長くかかります。

住宅ローンの保証会社とは?

住宅ローンの審査をする保証会社は、住宅ローンの契約者の支払いが滞った場合、代わりに返済の義務を負う会社でもあり、いわゆる連帯保証人の代わりにもなる機関。そのため、審査の基準が厳しくなるのもうなずけますね。

メジャーなメガ銀行は、系列グループの保証会社に依頼することがほとんどのようです。

住宅ローンの事前審査や審査の流れなど、関連記事はこちら!

card:住宅ローンの事前審査・仮審査とは?日数や必要書類、デメリットや複数申し込みの注意点など

card:【住宅ローンの審査】基準や流れを知ろう!事前審査(仮審査)・本審査の期間や必要な書類などもチェック

card:初心者でもわかる!住宅ローンの選び方|銀行や金融機関・金利など、選ぶ基準やポイントをチェック

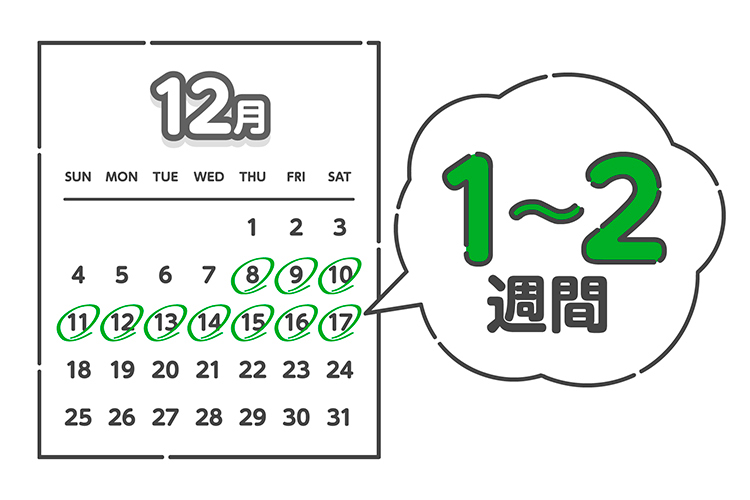

住宅ローンの本審査の期間はどのくらい?

本審査は提出書類もチェック項目も多く、それぞれの審査に時間がかかるため、結果が出るまでに1~2週間程度かかることがほとんど。審査スピードの速い金融機関の場合は、もっと早く結果が出ることもあります。

ただし、借り入れ条件に問題なく、数日で本審査の回答が出そうな人でも、たまたま審査が殺到しているタイミングと重なれば、時間がかかることも。審査の結果と審査にかかる日数は、あまり関係ないといえます。

「本審査の否決が早い」「結果が遅い」など、本審査の期間が早い・長い理由の一例

否決の連絡がかなり早い場合は、明確に本審査の基準に満たない項目があるのかもしれません。結果が来るのがかなり遅い場合は、以下のような理由があることも。

- 本審査の申込が集中している

- 追加書類の提出をした

- そのほかの借り入れ(ローン)が多くある

- 個人信用情報に問題がある

- 事前審査から状況が変わった

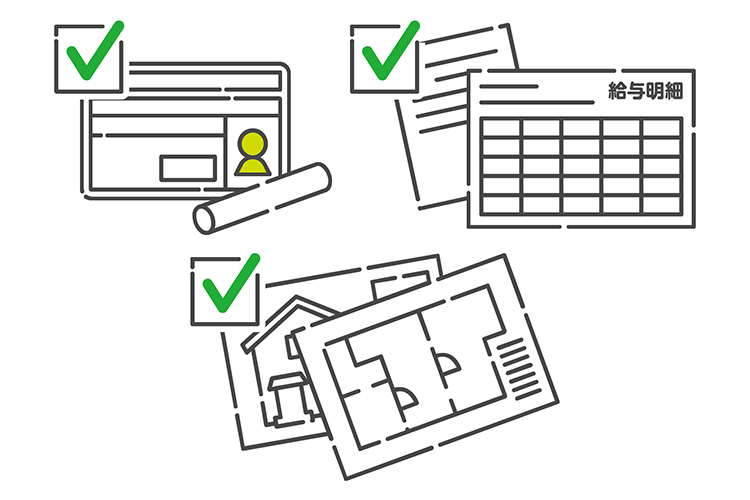

住宅ローンの本審査に必要な書類を確認しよう!

本審査は事前審査に比べると、提出する書類も多くなります。住宅ローンの本審査で必要になる、代表的な書類をまとめました。事前審査のときには必要がなかった住民票や実印などもあるので、漏れがないように注意してくださいね。

住宅ローンの金利タイプや物件によっても必要書類は異なります。本審査を申し込む金融機関に確認を取りながらそろえましょう。

| 書類名 | 取り寄せ・入手先 |

| 本人確認書類 (運転免許証、パスポート、マイナンバーカード、健康保険証など) |

手元にない場合は発行元 |

| 収入関係書類 (直近の源泉徴収票や収入が確認できる資料、給与証明書、住民税決定通知書、課税証明書など) |

勤務先、各市区町村の役所、税務署など |

| 物件に関する資料 (売買契約書の写し、重要事項説明書の写し、販売図面や概要書、土地・建物の登記簿謄本、確認申請書など) |

不動産会社など |

| 住民票 (家族全員記載のもの、本籍地やマイナンバーの記載がないもの) |

各市区町村の役所など |

| 印鑑証明書 | 各市区町村の役所など |

| 実印 | ー |

住宅ローンの本審査に落ちた…。特に重視されるチェック項目

本審査の審査基準や内容は各金融機関ごとに異なり、審査に落ちてもその理由は基本的には開示されません。

審査に落ちてしまった場合は、本審査で重要視されるチェック項目の条件に当てはまっていないものがないか、クレジットカードやローンの支払い状況などの個人信用情報に問題がないかなどを再度確認しましょう。

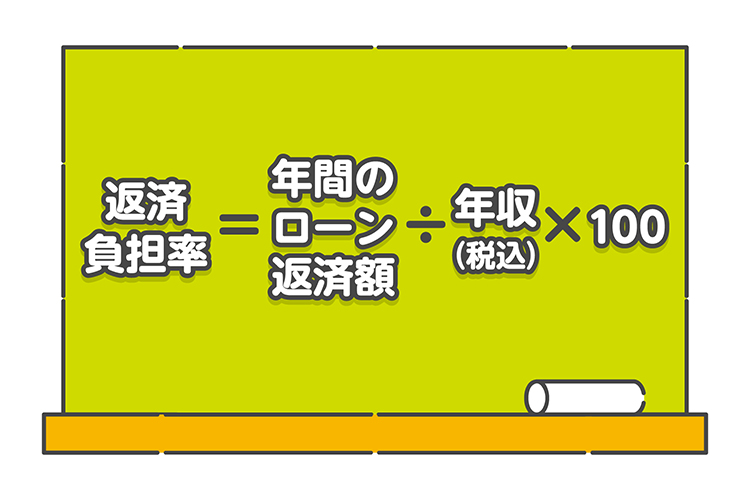

もし金融機関から「返済負担率のオーバー」や「減額」という回答が来た場合は、不動産会社に相談して、購入できる物件価格や購入を検討しているエリアの見直しを考えてみるのも手です。

返済負担率

年収(税込)に対する返済額の割合は最もわかりやすい項目で、以下の計算方法で算出されます。ほかのローンや借り入れがある場合は、「年間のローン返済額」にその分を加算し計算します。

最終的に返済負担率が20〜40%以内であれば、審査基準内とする金融機関がほとんどですが、割合が高くなればなるほど本審査に通過しにくくなります。

返済負担率=年間のローン返済額÷年収(税込)×100

希望借り入れ金額と頭金や諸費用の金額

収入に対する借り入れ金額の割合が、適正かどうかも審査されます。

また、住宅ローン以外にかかる頭金や諸費用の明細も提出するため、その諸費用を自己資金で用意できるのか、それとも諸費用も含めて住宅ローンを組むのかは重要な審査項目です。

▼借り入れ可能額の関連記事はこちら

card:【年収別】住宅ローンの「借入可能額」の目安を知ろう!無理をしない返済計画のポイントも

健康状態

住宅ローンを組むには、団体信用生命保険への加入が必要なことが多く、保険への加入ができない健康状態の場合は、審査に通らないこともあります。

▼団体信用生命保険の関連記事はこちら

card:団体信用生命保険ってどんな仕組み?

card:【前編】団体信用生命保険(通称「団信」)ってなに?入ったほうがいいの?入れるの?

card:【後編】団体信用生命保険(通称「団信」)ってなに?入ったほうがいいの?入れるの?

完済時の年齢

返済完了時の年齢の上限を、70〜85歳としている金融機関がほとんどです。借り入れの最長期間が35年なので、上限年齢からその年数を引いた年齢を超えていると難しくなることも。

雇用形態や勤続年数

正社員、契約社員、派遣社員、パートなど、雇用形態や勤続年数なども審査の対象です。勤続年数が一年未満でもスキルアップのための転職であったり、収入が証明できる資料がそろっていたりすれば、金融機関によっては問題なく審査が通ることもあります。

住宅ローン審査の基準について、もっと詳しく知りたい方はこちら

card:【解説動画あり】住宅ローンの審査が通らない・減額される理由|全15項目を一気に解説!

住宅ローンの本審査は、複数に申し込みした方がいい?メリットとデメリット

住宅ローンは、事前審査も本審査も複数に申し込むことが可能です。特に、不動産の売買契約から実際の引き渡しまで期間が長い場合は、時間にある程度の余裕があるので、複数の金融機関に本審査を出しやすいかもしれません。

ただし、本審査となると必要書類も多くなり手間もかかります。実際には、多くて2~3行程度といったところでしょう。

本審査を複数に申し込みするメリット

気になる金融機関の住宅ローンがいくつかある場合は、本審査に複数申し込むことによって、それらの金利や優遇を詳細まで比較することができ、より良い住宅ローンを選ぶことができます。

また、1つ落ちてしまっても、通る金融機関があるかもしれないという可能性を増やせるというのもメリットです。

本審査を複数に申し込みするデメリット

本審査に必要な書類の中には、入手するのに手間もお金もかかるものもあります。

各自治体によって値段に差がありますが、住民票は200~350円、印鑑証明書は300円程度、課税証明書は300円程度で、マイナンバーカードなどを使ったコンビニエンスストアでの交付は、もう少し安いようです。

大きな金額ではないですが、審査に落ちた場合や契約しない場合は無駄な出費や手間になってしまうことも。

承認後に落ちる⁈住宅ローンの本審査に通った後に注意すべきこと

本審査が通れば、そのあとに住宅ローンの借り入れの契約となるのですが、本審査通過後に申し込みした本人の条件が変わり、それを金融機関が知った場合は、再審査を求められたり、住宅ローンの契約自体が不可になったりすることもあります。

ペアローンや収入合算をしている場合は、該当者も同様です。

本審査の承認後に注意すべき点

- 離職・転職・会社倒産により収入が減る

- 大きな買い物・分割払い・リボ払いなど、新たな借り入れをする

- 健康状態が悪化し、団体信用生命保険に加入できなくなる

キャンセルはできる?住宅ローンの本契約の断り方

本審査で承認されても、住宅ローンの借り入れの契約をしたわけではないのでキャンセルは可能です。

複数の金融機関に本審査を申請して、複数から承認の連絡がきた場合、借り入れを希望しない金融機関には「ほかの金融機関にしました」と早めに連絡をしましょう。

住宅ローンの本審査は不動産会社と相談しながら進めよう

住宅ローンの本審査の申し込みは、物件の契約後になることがほとんどなので、仲介している不動産会社によく相談をしながら進めていくといいでしょう。必要書類も多く、不備があると時間がかかり過ぎてしまうので、できるものから早めに準備しておくのがおすすめです。

弊社には、実際に数多くのローンの審査に携わり、アドバイスができる不動産のプロがたくさんいます。ぜひお気軽にご相談ください!

住宅ローンの審査に悩んだら、すぐ相談!

「住宅ローンの本審査」について解説した不動産のプロは、この人!

- 殖産ベスト

- 村田 公穀(むらた こうき)

- 主に中央線沿線、京王井の頭線エリアの不動産に地域密着で携わり、はや十数年。このエリアの不動産の購入、売却に関するご相談には、自信をもってお答えします!

お客様の気持ちに寄り添ったアドバイスを心掛けながら、最終的には安心して購入できる不動産をご提案します。

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。