初心者でもわかる!住宅ローンの選び方|銀行や金融機関・金利など、選ぶ基準やポイントをチェック

2022-10-22

2022-10-22 2024-09-12

2024-09-12

マイホームを購入するには数千万円以上のお金が必要です。全て現金で支払える人は、なかなかいませんよね。そこで、多くの方が利用するのが「住宅ローン」。

ただし、ひとことで住宅ローンといっても、「金融機関」「金利」「保険」「単独 or ペア」など、その内容や組み合わせは非常に多く、選びにくいこともあります。

この記事では、住宅ローンを組む上でポイントとなる部分を、初心者にもわかりやすく解説します!

住宅ローンとは?

家を購入するために組むローンのことを、「住宅ローン」と言います。契約者本人や家族が居住することが原則で、人に貸したり、セカンドハウスとして利用している場合は、一般的な住宅ローンは組めません。

住宅ローンは、どの地域にでもあるメガバンクや信託銀行をはじめ、地域に密着した信用金庫やJAバンク、ここ数年で急速に普及したネットバンクなど、多くの金融機関で取り扱っています。

住宅ローンの関連記事はこちら

初心者でもわかる!住宅ローンの選び方|5つのポイント

【Point 1】世帯での借り入れ可能金額を知ろう

まずは、自分が借り入れできる金額を知ることが重要です。一人あたりの借り入れ可能金額は、金融機関によって異なりますが、一般的な計算方法は以下です。

夫婦で組む場合は、それぞれの借り入れ可能額を足すことができます。金融機関によっては、年収の10倍の借り入れが可能というところも。

一人あたりの年収/400万円以上

借り入れ可能額=年収の7.5倍

一人あたりの年収/400万円未満

借り入れ可能額=年収の6倍

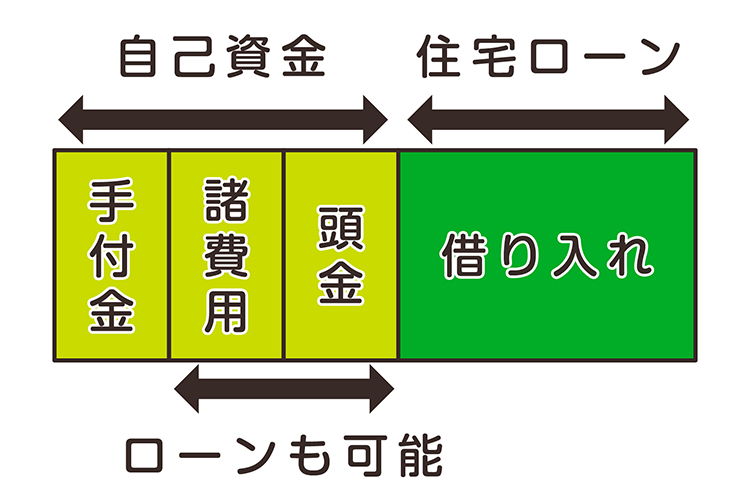

【Point 2】借り入れ可能範囲を知ろう

家の購入には、物件価格とは別に諸費用がかかります。住宅ローンとして借り入れできる範囲は金融機関によって異なり、大きく分けると「物件価格と諸費用」と「物件価格のみ」の2パターンです。

諸費用といっても100万円を超えることもあるので、借り入れができるかできないは重要なポイント!

検討している金融機関や住宅ローンで、諸費用の借り入れが可能かどうかや諸費用の内容などをしっかり確認しておきましょう。

▼諸費用についての関連記事はこちら

物件価格以外にかかる「本当の」諸費用が知りたい!

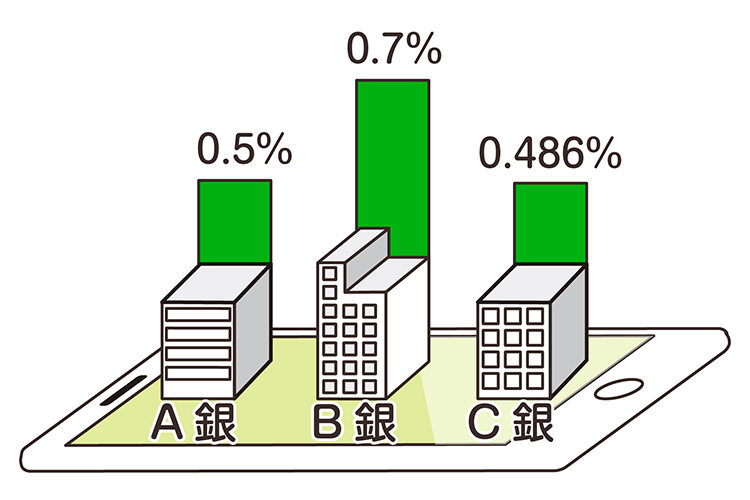

【Point 3】各金融機関の住宅ローンの金利を知ろう

金利は利息の割合を指しているため、0%に近づけば近づくほど安く借りることができます。住宅ローンの金利は金融機関ごとに決定しているので、各金融機関のホームページでチェックしてみましょう!

「銀行名 住宅ローン 金利」と検索すると、すぐに確認できますよ。

【Point 4】住宅ローンの手数料を知ろう

住宅ローンの手数料も金融機関によって違いがあり、数万円で済むこともあれば、100万円単位でかかることも。各銀行のサイトなどに掲載されているので、事前に調べておきましょう!

【Point 5】保険料や保険内容を知ろう

住宅ローンを組む場合は、原則、生命保険に加入する必要がありますが、保険料は金利の中に組み込まれています。ただし、保険内容は、死亡保険のみになっていることもあれば、ガンや八大疾病保険が組み込まれていることもあるなど、金融機関ごとに異なります。

検討している住宅ローンの保険が、どの範囲までカバーできるのか確認するのも大切です。

▼団体信用生命保険の関連記事はこちら

住宅ローンの金利のタイプと特徴

金利のタイプは、大きく分けて以下の3種類があります。

- 変動金利:金利が変動していくタイプ

- 当初固定金利:金利と月々の支払額が一定期間固定され変動しないタイプ

- 全期間固定金利:借り入れから完済まで決められた金利と支払額が変動しないタイプ

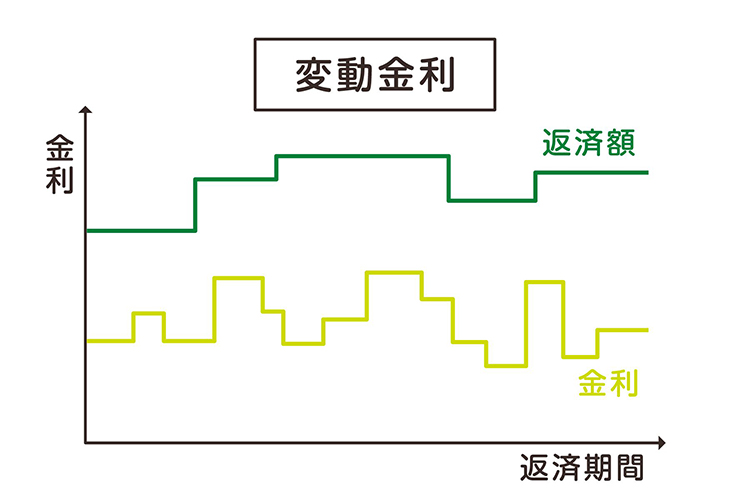

1. 変動金利とは?

「変動金利」は文字通り、金利が変動していくタイプの住宅ローンです。固定金利と比較して金利が低く、優遇金利の幅も大きいため、月々の支払額は安くなるケースが多いです。

基本的には毎月、金利の見直しがされ、その変動に伴い月々の支払額も変動するため(一定期間支払額が変わらないものもあります)、将来金利が上昇した場合は、月々の支払額は高くなるというデメリットもあります。

変動金利で借り入れしている場合、適用される金利の中で優遇金利が占める幅は大きく、返済終了までその幅が変わることはありません。

▼「変動金利」の関連記事はこちら

住宅ローンの「変動金利」の仕組みや注意点を知ろう!過去の推移やおすすめの銀行も紹介

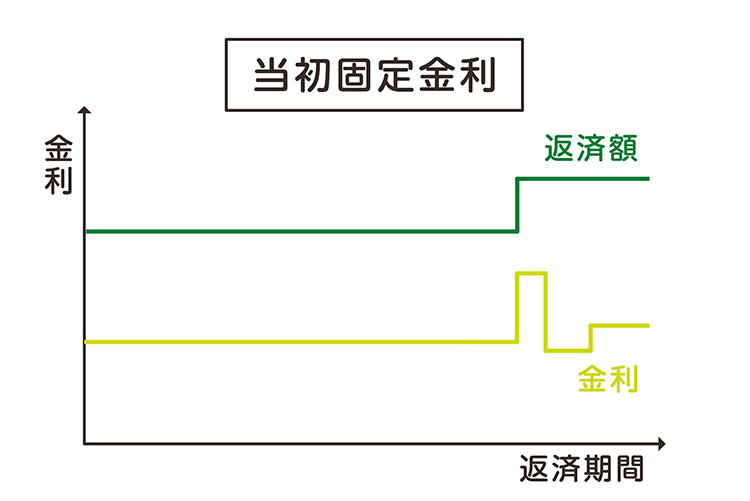

2. 当初固定金利とは?

「当初固定金利」は、初回の住宅ローン支払いから一定期間、決められた金利と月々の支払額が固定され、変動しないものです。変動金利と比較して、変動金利専用の優遇金利の幅は小さくなります。

固定期間終了後は、自動的に変動金利に変更されるものが多いですが、再度手続きをして、固定金利を選択することもできます。

また、当初固定金利の中には、当初固定金利専用の優遇金利と、期間終了後の変動金利専用の優遇金利の2つの種類があります。

▼「固定金利」の関連記事はこちら

住宅ローンの「固定金利」とは?当初・全期間型それぞれの金利の推移や比較のポイント、借り換えについても紹介!

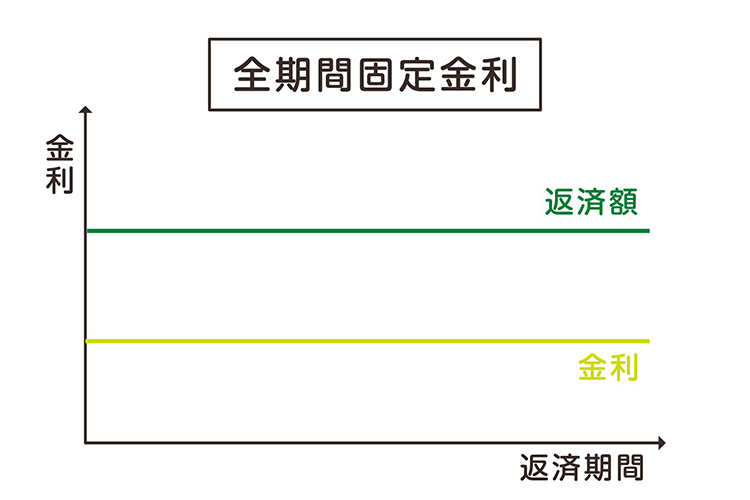

3. 全期間固定金利とは?

「フラット35」などの「全期間固定金利」は、ローンを借り入れてから完済するまで、決められた金利と支払額が変動しません。金利が上がった場合でも金利は変わらず、月々支払額も変わらないというメリットがあります。

優遇金利は1種類で、全期間固定金利専用のものです。

ただし、固定金利は変動金利と比較すると金利が高く、優遇金利の幅も小さいため、月々の支払額は高くなるケースが多いです。

フラット35の関連記事はこちら

「フラット35」のメリットとは?固定・変動金利との違い、「フラット35S」などほかのプランの簡単まとめ

住宅ローンを組む銀行や金融機関の選び方の手順

1. 物件価格と諸費用を計算する

希望している不動産の購入計画に、総額でいくら費用が必要か確認しましょう。

2. 頭金に使える自己資金額を決める

1で計算した総額に対して、頭金をどれだけ入れられるか具体的な金額を出します。

3. 借り入れ金額を決める

1と2で計算した金額を基に、借り入れが必要な金額を算出してみましょう!

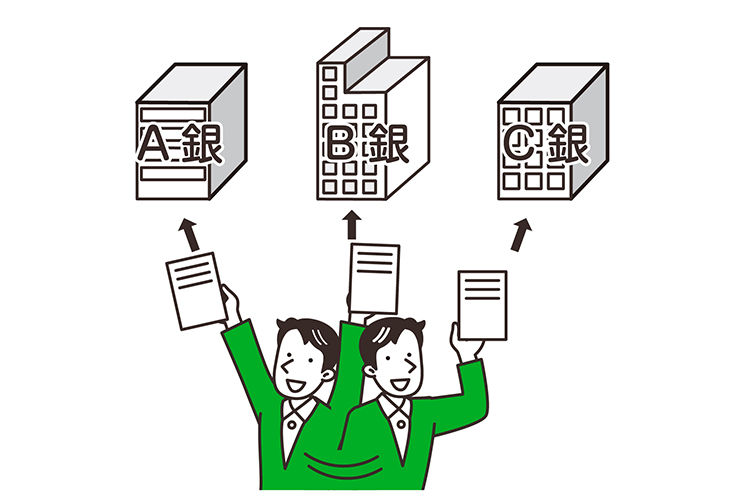

4. 事前審査(仮審査)を「複数」の銀行や金融機関で進める

各銀行の金利をチェックして、希望に合ったいくつかの金融機関で事前審査をスタートさせましょう。

ポイントは、1つの銀行や金融機関だけに絞らないこと!元になる金利が低くても、銀行の審査によっては、必ずしも安い金利で借り入れできるとは限らないからです。

事前審査は無料でしてくれるところがほとんどなので、複数の銀行や金融機関で審査を行い、最終的にどこが一番安い金利で住宅ローンの借り入れができるか、自分にあった条件はどこかなどをしっかり比較しましょう。

5. 住宅ローンに含まれる保険項目のチェック

審査結果が出た時点で具体的な金利が確認できたら、その住宅ローンの中にどのような保険が組み込まれているかを、しっかり確認することも大切!

6. 気に入った銀行や金融機関で、住宅ローンの本手続きを進める

事前審査で複数の金融機関の金利や保険の項目などをチェックした後、条件に合う住宅ローンがある銀行や金融機関で、正式な本審査と契約に進みましょう。

銀行などの金融機関によって、住宅ローンの審査基準の違いが!

住宅ローンの審査は、各金融機関ごとにさまざまな基準や違いがあります。以下の項目に該当する場合は、上記の住宅ローンの選び方とは違った手順や内容になることも。一つでも当てはまるようであれば、一度、不動産会社に相談してみたほうがいいでしょう。

- 会社代表者や個人事業主の方

- 手術歴や持病がある、定期的に投薬や通院をしている

- 勤続年数が1年未満

- クレジットカードやその他の借り入れなどで、大幅に遅延したことがある

- カードキャッシングや消費者金融からの借り入れをしたことがある

住宅ローンの選び方のポイントや基準がわからなくなったら、不動産のプロにまずは相談を

住宅ローンの選び方のポイントはいくつかありますが、大きな金額となる住宅ローンの借り入れには不安がつきもの。結局どれがいいかがわからず選べないときは、迷わず不動産のプロに直接相談しましょう!自分のライフプランに合った家選びから、最適な住宅ローンの選び方まで教えてもらえますよ。

「住宅ローンの選び方」について解説した不動産のプロは、この人

- 殖産ベスト

- 田草川 聡(たくさがわ さとし)

- 不動産購入・売却において必要な知識はもちろん、吉祥寺・三鷹・荻窪・中野などの城西地域の情報にも詳しいです!自ら注文建築をした経験を活かして、エリアや土地、建物、暮らしなど、どのようなプランがお客様の生活にマッチするのか、どのような建築会社がおすすめかなど、さまざまな角度から提案をさせていただきます。

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。