住宅ローンの借入可能額が足りない…。希望額に満たなくても家が買える!6つの対策

2023-05-18

2023-05-18 2025-11-24

2025-11-24

住宅ローンの審査が承認されても、金融機関から提示された借入可能額が、希望していた額に満たないケースがあります。不動産のプロだからこそわかる、そんなときの対処方法を紹介します!

住宅ローンの審査の関連記事はこちら

card:【住宅ローンの審査】基準や流れを知ろう!事前審査(仮審査)・本審査の期間や必要な書類などもチェック

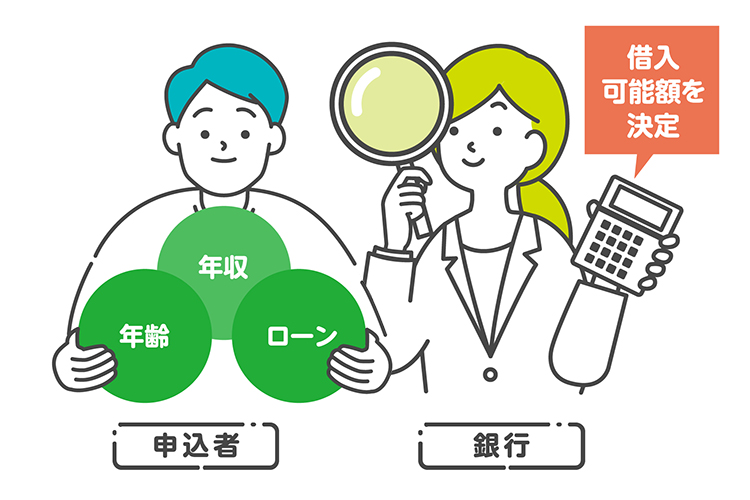

住宅ローンの借入可能額とは?

借入可能額とは、金融機関から住宅ローンをいくらまで借りることができるかの「見込額」のこと。主に金融機関が、申込者本人の収入、勤務先、年齢、返済方法、返済期間、金利、そのほかの借入状況などをもとに借入可能額を決定します。

借入可能額は、金融機関によっても異なるので、住宅ローンの借入希望の金融機関があれば、事前に審査基準などを確認しておくと良いでしょう。

住宅ローンの借入可能額の関連記事はこちら

card:【年収別】住宅ローンの「借入可能額」の目安を知ろう!無理をしない返済計画のポイントも

住宅ローンの借入可能額が希望額に満たない…。審査で重要視されるポイント

借入可能額は金融機関の審査によって決定するため、思っていた借入希望額に満たない場合もあります。対策を考える前に、住宅ローンの審査時に重視されるポイントをいくつか見てみましょう。

収入の安定性

金融機関は、申込者の収入、勤務先、勤続年数、年齢などから見た支払能力や収入の安定性を踏まえて、長期間に渡る住宅ローンの返済が滞りなくできるかを判断し、借入可能額を決めています。

返済負担率

年収に対しての返済額の目安がわかる「返済負担率」。年収400万円以上だと、一般的に返済負担率は年収の35〜40%です。借入希望金額が、その範囲をオーバーしていないかは重要です。

▼年収400万円の住宅ローンや返済負担率についての関連記事はこちら

card:【年収400万円の住宅ローン】借入可能額・限度額はいくらまで?月々の返済額の目安などをシミュレーション

クレジットカードの利用状況やそのほかのローン

車のローンなどの借入や、クレジットカードのキャッシング機能・リボ払いの利用がある場合は、借入可能額が減額になる可能性があります。

ローン完済時の年齢や退職時の残債

多くの金融機関では、最終返済時の年齢を満80歳未満としています。そのため、定年退職時にどの程度の残債が残るのか、退職金で完済はできるのかなども指標に。

住宅ローンの審査で重要視されるポイントの関連記事はこちら

card:【解説動画あり】住宅ローンの審査が通らない・減額される理由|全15項目を一気に解説!

借入可能額が希望額に満たなかったときに!対処方法 6つ

対策1|ペアローンを検討する

本人だけでなく、配偶者、親、子なども契約者として、それぞれに住宅ローンを組めるのが「ペアローン」です。

個々に別の住宅ローンを組めるため、借入額を増やすことができ、さらには住宅ローンの減税もそれぞれが受けられるため、高い節税効果に!

▼ペアローンの関連記事もチェック

card:「ペアローン」とは?メリット・デメリットや夫婦で組む住宅ローンのおすすめ方法をプロが解説!

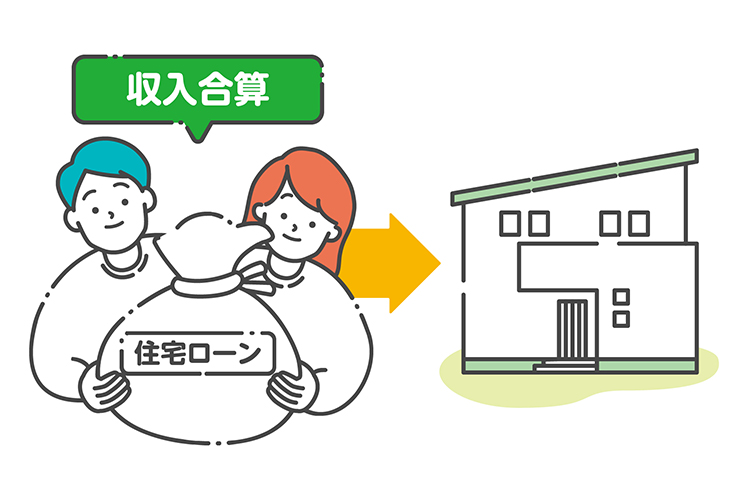

対策2|収入合算を検討する

住宅ローンの申込者の年収に、配偶者、同居する親や子の年収を合わせた世帯年収で借入をするのが「収入合算」です。

収入合算は、審査対象となる年収額を増やせるため、借入限度額を引き上げることができる可能性があります。

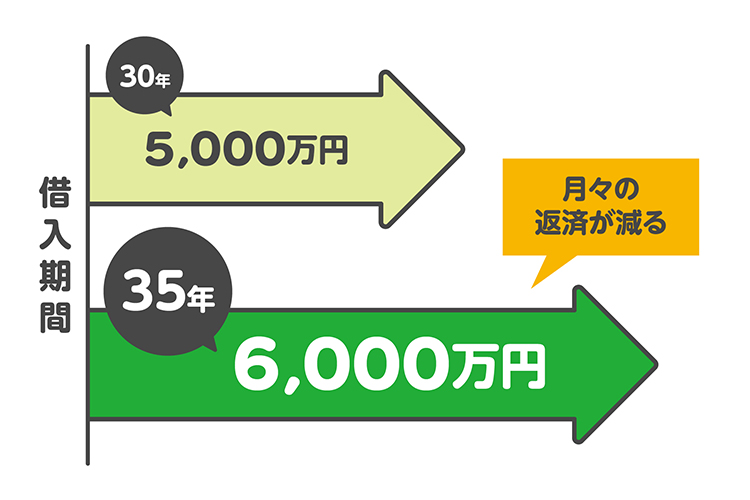

対策3|借入期間を長くする

ローンの借入期間を、当初の予定より長めに設定することで、借入限度額をアップできる可能性があります。

借入期間を延ばすと月々の返済額が減り、返済負担率を下げられるためです。

ただし、契約時にある程度の年齢に達しているなら、ローンの借入期間を延ばせないでしょう。その点は注意しておきましょう。

対策4|ほかのローンを返済する

車やカードなど、ほかのローン返済が残っている場合、住宅ローンの借入限度額は減らされることもあるため、できるだけ早めにほかのローンは完済しておくと良いでしょう。

対策5|頭金や自己資金を用意する

頭金を多く用意できれば、借入額が多少減っても、無理のない住宅ローンを組むことができます。

家を買うためにまとまったお金をできるだけ計画的に貯蓄したり、親から援助を受けたりするなどの方法も検討しましょう。

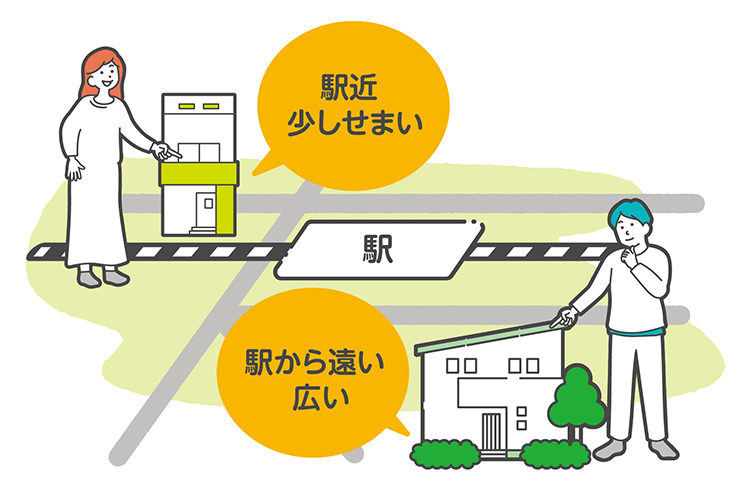

対策6|購入物件や希望エリアを再検討する

金融機関に提示された借入限度額内で収まるように、購入物件を中古住宅(戸建て、マンションなど)に変更したり、建物面積・土地面積を小さくしたり、エリアを変更したりして、希望購入物件の価格を再検討してみましょう。

住宅ローンの借入額を、できるだけ無理のない範囲にとどめるのも対策の1つ!

借入可能額は、あくまでも金融機関側が審査し出したもの。額が希望通りでも希望通りでなくても、無理をして物件を購入すると支払が滞り、最終的には家を手放さなければならない状況になることも…。

「返済負担率を無理のない範囲にとどめておく」ということを忘れないようにして、無理のない資金計画を立てて、住宅ローンを借入することが重要です。

借入可能額にあった物件選びに悩んだら、まずは不動産のプロに相談

借入可能額にあった希望の物件に巡り合えないことも多くあります。そんなときは、専門知識が豊富な不動産会社に、資金、物件、将来のライフプランなどもまとめて相談し、支払いに無理がなく、十分に納得できる物件に出会ってくださいね。

殖産ベストでは、家の購入を検討するお客様に寄り添った提案をしています。

また、ファイナンシャルプランナーとも提携していますので、将来のライフイベントを考慮した計画を、一緒に考えることもできます。遠慮なくご相談ください!

住宅ローンの借入額に悩んだら、すぐ相談!

ファイナンシャルプランナーについての関連記事はこちら

card:まずは無料でファイナンシャルプランナーに相談!家の購入や住宅ローンのこと

「住宅ローンの借入可能額の減額」について解説した不動産のプロは、この人!

- 殖産ベスト

- 國吉 敏元(くによし としもと)

- 不動産の購入や売却の決め手はいくつもありますが、重要なのは「良い不動産を探すのではなく、失敗しない不動産見つけること」と、「お客様自身が一番大事にしている希望や、条件を満たす物件を見つけること」です。

だからこそ、不動産の購入や売却の必要知識以上に、一緒になって最後まで悩んで考えてくれる不動産のプロが必要です。ぜひ、一緒に失敗しない不動産をみつけましょう! - 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。