【解説動画あり】住宅ローンの審査が通らない・減額される理由|全15項目を一気に解説!

2021-01-31

2021-01-31 2025-10-31

2025-10-31

多くの方にとっては、一生に一度か多くても数回しか経験しないであろう、新居を購入するための住宅ローン。いざそのときに問題なく審査が通るかどうか、不安になることもありますよね。

すんなり審査が通れば問題ありませんが、もし審査に落ちても、銀行から理由を教えてくれることはありません。

この記事では、住宅ローンの審査に通らない理由や否決の原因になる15項目を紹介!「当てはまるかも…」という項目がある場合は、ぜひ住宅ローン審査前に、個別に不動産会社に相談するのがおすすめですよ。

住宅ローンの審査の関連記事はこちら!

- 【住宅ローンの審査】基準や流れを知ろう!事前審査(仮審査)・本審査の期間や必要な書類などもチェック

- 住宅ローンの「本審査」にかかる期間や必要書類を確認!否決が早い・結果が遅い・落ちた理由のヒントも

- 住宅ローンの「事前審査・仮審査」とは?日数や必要書類、デメリットや複数申し込みの注意点など

1. 世帯年収300万円以下

吉祥寺・杉並・中野・三鷹・世田谷辺りは、物件価格が決して安いとはいえません。

吉祥寺・杉並・中野・三鷹・世田谷辺りは、物件価格が決して安いとはいえません。

世帯年収が300万円以下の場合、金融機関から借りることができる金額と、希望エリアでの物件価格の差が大きく、物件を見つけることができない可能性が高いです。

2. 返済比率オーバー

返済比率(返済負担率)とは、「年収に占める年間返済額の割合」のことです。

返済比率(返済負担率)とは、「年収に占める年間返済額の割合」のことです。

具体的には、「返済比率(%)=年間返済額÷年収×100」で計算することができます。

多くの金融機関がこの返済比率の上限を設定しているため、年収に対して借りることができる金額がおおよそ決まっています。銀行によって金額のばらつきは多少ありますが、借り入れの上限が年収の約7~10倍くらいになることが多いです。

上記の世帯年収300万円の場合で考えてみると、「5000万円借りたい。節約すればなんとか返済できる」と考えても、銀行の決めている返済比率によって融資金額が希望額の5,000万円を下回ることも。

3. 雇用形態が非正社員

雇用形態がパート、アルバイト、派遣社員、契約社員など、非正規雇用の方が主債務者として住宅ローンを組むことは難しい場合があります。

雇用形態がパート、アルバイト、派遣社員、契約社員など、非正規雇用の方が主債務者として住宅ローンを組むことは難しい場合があります。

勤続年数が長くても、雇用形態の面でNGになってしまうこともあります。

4. 自営業・個人事業主

自営業や個人事業主の方が、一概に住宅ローンの審査が通らないということではありません。

自営業や個人事業主の方が、一概に住宅ローンの審査が通らないということではありません。

注意するのは、課税所得金額を低く抑えいる場合。

売上がたくさんあるが、経費もたくさん使っているという状況だと、課税所得金額が低くなり、その金額が住宅ローンの審査年収になるので、借りられる金額も低くなってしまうこともあります。

5. 転職直後

勤続年数があまりに短かったり、いろいろな会社を転々としたり、転職直後だったりする場合、銀行側に「継続的に安定して収入を得られないのでは?」と考えられてしまい、住宅ローンが組みにくくなることも。

勤続年数があまりに短かったり、いろいろな会社を転々としたり、転職直後だったりする場合、銀行側に「継続的に安定して収入を得られないのでは?」と考えられてしまい、住宅ローンが組みにくくなることも。

ただし、職種やこれまでの経歴も考慮される場合もあるので、該当するかもと思う人は不動産会社に相談してみましょう。

6. 頭金を全く使わない

物件価格の全額を住宅ローンで賄う「フルローン」や、さらに諸費用まで借りる「諸費用ローン」というものがあり、もちろん借りることも可能です。

物件価格の全額を住宅ローンで賄う「フルローン」や、さらに諸費用まで借りる「諸費用ローン」というものがあり、もちろん借りることも可能です。

ただし、資金背景なども審査の対象とされるので、審査が厳しくなる傾向があります。

7. 年齢が45歳以上

多くの銀行では、80歳完済という設定で住宅ローンを組めます。

多くの銀行では、80歳完済という設定で住宅ローンを組めます。

ただし、住宅ローンの借り入れの最長期間が35年。逆算すると、45歳を過ぎたら毎年借りられる年数が短くなります。

また45歳を過ぎると、退職年齢も着々と近づいてきますので、銀行の審査は厳しくなる傾向に。安定収入がなくなった60歳や65歳以降の返済をどうするのかも、審査でチェックされる部分です。

8. 現在、別の借り入れがある

上記「2. 返済比率オーバー」の項目で触れた、「返済比率」に関わってくる項目です。

上記「2. 返済比率オーバー」の項目で触れた、「返済比率」に関わってくる項目です。

返済比率の計算式の「年間の返済額」には、住宅ローンだけではなく、車のローンなどのその他の借り入れなども含んだ金額で計算されます。

そのため、別のローンが返済比率を圧迫することになり、住宅ローンの借入枠が減ってしまいます。これから借りる住宅ローン以外に借り入れがある場合は注意が必要です。

9. クレジットカードの枚数が多い

特にキャッシング枠の付いているクレジッドカードを、たくさん持っている場合は要注意!

特にキャッシング枠の付いているクレジッドカードを、たくさん持っている場合は要注意!

語弊があるかもしれませんが、審査のときに「散財しやすい人」という風に見られてしまい、影響が出ることがあります。

10. 消費者金融やキャッシングの使用履歴がある

上記の「9. クレジットカードの枚数が多い」の項目と同じく、銀行の評価があまり良くありません。実際に使用したキャッシング付きのカードを解約するなどの対策をすることもできます。

上記の「9. クレジットカードの枚数が多い」の項目と同じく、銀行の評価があまり良くありません。実際に使用したキャッシング付きのカードを解約するなどの対策をすることもできます。

11. 延滞、滞納、返済不能、自己破産など

クレジットカードの利用履歴、自動車や楽器のローン状況、スマートフォンの割賦代金の支払状況など、個人信用情報をチェックされます。

クレジットカードの利用履歴、自動車や楽器のローン状況、スマートフォンの割賦代金の支払状況など、個人信用情報をチェックされます。

時期・内容・程度にもよりますが、延滞・滞納・返済不能・自己破産などの履歴が残っていると、住宅ローン審査に大きく影響します。

一定の期間をあけて、その履歴が消えるのを待つことが必要なケースも。個人信用情報は自身でも調べることがでるので、「当てはまるかも」と思う場合は確認されることをおすすめします。

12. 虚偽申告

すぐにばれてしまうウソは絶対にNGです。

すぐにばれてしまうウソは絶対にNGです。

例えば、「ほかに借り入れはない」「延滞したことはない」というようなウソをつくと、うそがばれるだけでなく、心証も悪くなってしまいます。

審査は正直に申請すると同時に、不安なことがある場合は、審査の前に不動産会社に相談して対策を取るようにしましょう。

13. 健康状態

住宅ローンは、「団体信用生命保険」の加入がセットになっているケースが多いです。ご病気の内容によってはこの団信の審査が通らず、結果として住宅ローン自体も借りられない、ということもあります。

住宅ローンは、「団体信用生命保険」の加入がセットになっているケースが多いです。ご病気の内容によってはこの団信の審査が通らず、結果として住宅ローン自体も借りられない、ということもあります。

「団体信用生命保険」の関連記事や動画はこちら

- 団体信用生命保険ってどんな仕組み?

- <動画>【前編】「団体信用生命保険」って?条件は?~注意!嘘はNG~

- <動画>【後編】「団体信用生命保険(通称「団信」)」ってなに?入ったほうがいいの?条件はある?~注意!嘘だけはつかないでください~

14. 違反物件、再建築不可など、融資条件を満たしていない

住宅ローンを借りる人に何の問題がなくても、購入しようとしている物件が適法ではなかった場合、住宅ローンの審査に通らないということもあります。

住宅ローンを借りる人に何の問題がなくても、購入しようとしている物件が適法ではなかった場合、住宅ローンの審査に通らないということもあります。

違反物件、再建築不可物件など、不動産に関してはやはり不動産会社が詳しいので、不安がある場合にはすぐにお問合せください。なんでもお答えいたします!

15. ペアローンで、一方の審査が通らない場合

ご夫婦で住宅ローンを組むことを考えている場合、一方がなんらかの事情で審査に通らなければ、もう一方もあわせて否決されてしまいます。

ご夫婦で住宅ローンを組むことを考えている場合、一方がなんらかの事情で審査に通らなければ、もう一方もあわせて否決されてしまいます。

ペアローンの審査は、一心同体ですね。

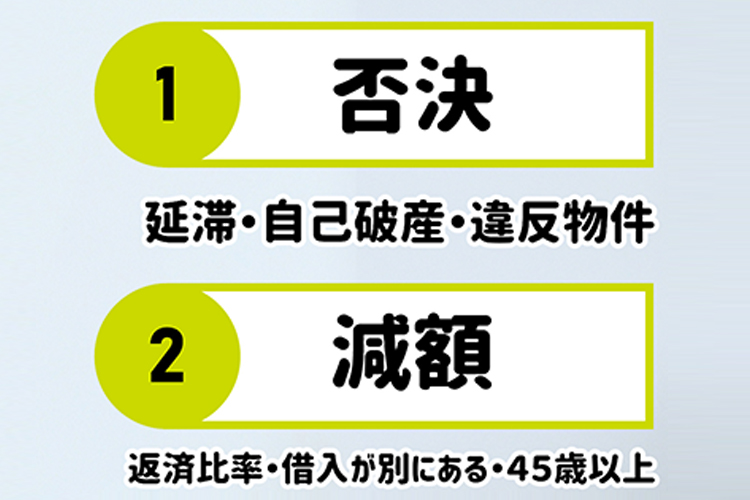

いずれかの項目に問題があった場合、住宅ローンの審査に通らないか減額になることも

もし、上記15項目のうち、住宅ローンの審査に影響が出る項目があれば、銀行からは次のような結果が返ってきます。

1. 否決になってしまう場合

住宅ローンを借りることができません。信用情報での「延滞、自己破産」や、購入予定物件の「違反」などの場合は、否決になりやすいです。

2. 減額になってしまう場合

返済比率がオーバーしている、借り入れが別にもある、年齢が45歳以上などの場合、減額という結果になりやすいです。借り入れ希望を5,000万円で申請して、審査をした結果、4,000万円までならOKですよ、という結果が返ってくるようなケースです。

この場合は、もう一度、資金計画を見直すなど対策を取ることができます。

住宅ローンの審査に影響のある項目を事前に知って対策しておこう!

住宅ローンを実際に組めるのか不安になることも多いと思いますが、審査に影響のある項目を知っておくことで、事前に対策できることもたくさんあります。15個の項目の中で、少しでも気になった、当てはまりそうだというものがある方は、早めに不動産会社などに相談されるのがいいですよ。

動画で解説!「住宅ローン審査に通らない理由 全15項目」

動画でも「住宅ローン審査に通らない理由」を、殖産ベストスタッフがわかりやすく解説しています!音声で一気に聞いてもいいですし、ほぼ全編に字幕を付けてるので、音声なしでも簡潔に内容がわかります。