【2025年最新】家を買うなら知るべき!「住宅ローン控除」とは?条件・要件やいくら戻ってくるのか

2025-05-03

2025-05-03 2026-02-09

2026-02-09

住宅ローン控除は、マイホームの購入や新築、増改築で住宅ローンを組んだときに、所得税や住民税が戻ってくる制度です。

どんな控除があるのか、購入予定の物件が控除の対象になるのかをわかりやすく解説します!

住宅ローン控除とは?

住宅ローン控除とは、別名「住宅借入金等特別控除」といい、住宅ローンを利用してマイホームを購入・新築・増改築した場合に、一定の条件を満たすことで、所得税や住民税が控除される制度のこと。

具体的には、住宅ローンの年末残高の0.7%を上限として、住宅ローンを組んでいる人の所得税・住民税の合計から、年間の還付上限額×13年間(もしくは10年間)還付されます。

年間の還付上限は建物の住宅性能で、還付期間は新築住宅と中古住宅(既存住宅)で異なります。

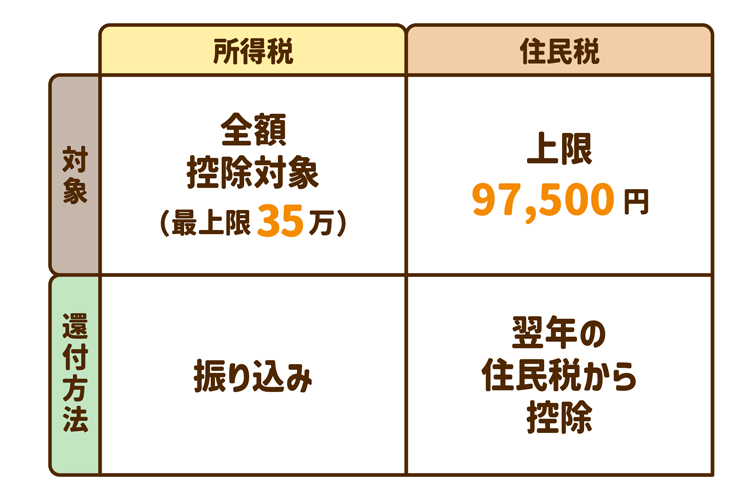

住宅ローン控除は、所得税や住民税から

住宅ローン控除は、支払っている所得税から還付することができます。

「還付」なので、支払いは指定口座への振り込みです。

「控除対象-所得税」=0円以上の場合、97,500円を上限として住民税から控除することができます。

この場合は「控除」になるのでお金が振り込まれるのではなく、支払う住民税の金額から減る=控除というイメージです。

あわせてチェック!ローンの諸費用

card:住宅ローンの保証料っていくら?計算方法や支払い方法のメリット・デメリットもチェック!

2025年の住宅ローン控除のポイント・条件・要件とは?

住宅ローン控除を受けるにあたって、基準や条件があります。また、住宅の基準によって上限額が異なるので確認してみましょう!

基本の要件

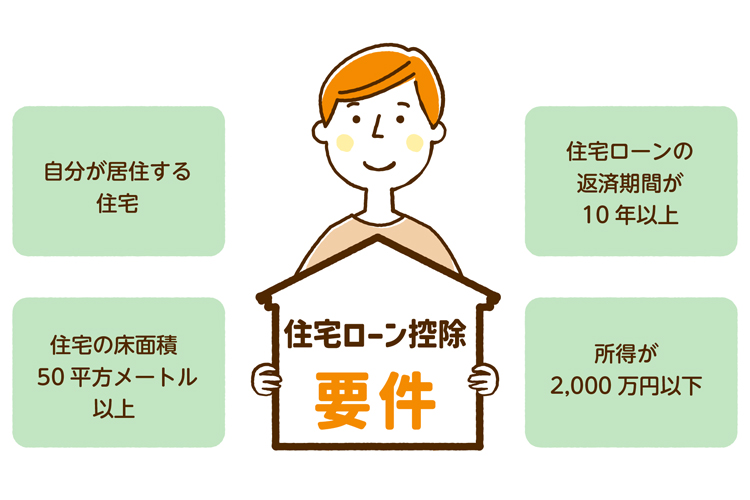

住宅ローン控除を受けるには、下記要件をすべて満たす必要があります。

- 自分が居住する住宅

- 住宅の床面積が50平方メートル以上

- 住宅ローンの返済期間が10年以上

- 所得が2000万円以下

新築住宅の適用条件

下記のいずれかの認定を受けた住宅である必要があります。

基準によって限度額が異なるので、新築住宅がどの建物基準に対応しているのか確認してみましょう。

- 省エネ基準適合住宅

- ZEH水準省エネ住宅

- 長期優良住宅

- 低炭素住宅

▼長期優良住宅の詳細はこちら

card:長期優良住宅のメリット・デメリットを知ろう!補助金、固定資産税の優遇とは?認定通知書の入手の流れも

中古住宅の適用条件

下記いずれかの認定を受けた住宅に該当する必要があります。

建築年月日は昭和57年以降に該当しない場合でも、耐震基準に適合している場合は住宅ローン控除の利用ができます。

また、中古住宅でも建物基準が設けられていて、基準によって限度額が異なります。

- 昭和57年以降に建築

- 現行の耐震基準に適合

住宅ローン控除の上限一覧表と適合住宅種別|入居年が2025年の場合

| 住宅の種類 | 借入限度額 | 借入限度額 ※「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」に該当する場合 |

|

| 新築住宅・買取再販 | 長期優良住宅・低炭素住宅 | 4,500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 | |

| 既存住宅 | 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円 | |

| そのほかの住宅 | 2,000万円 | ||

控除額を最大化するために知っておきたい!

card:見えない不安は「住宅性能評価書」で解決!取得のメリットと費用相場、デメリットを知ろう

住宅ローン控除でどれくらい戻ってくる?チェックポイントと計算方法も知ろう

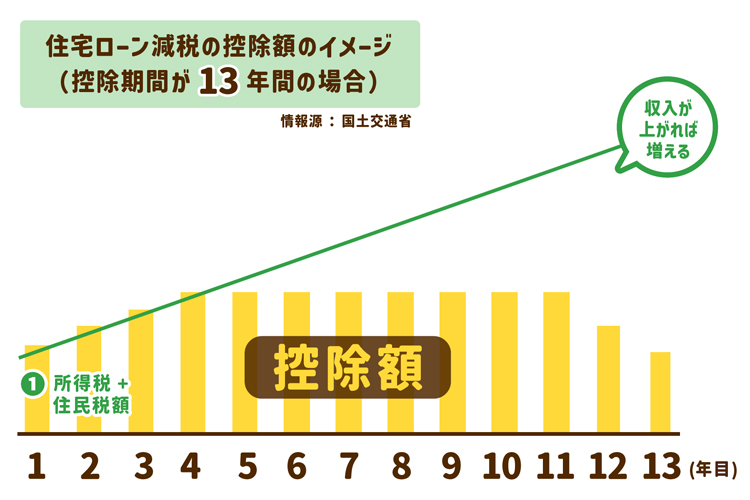

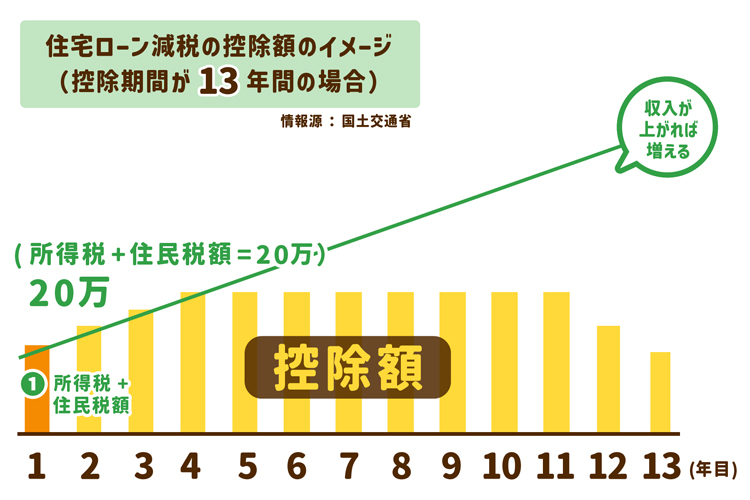

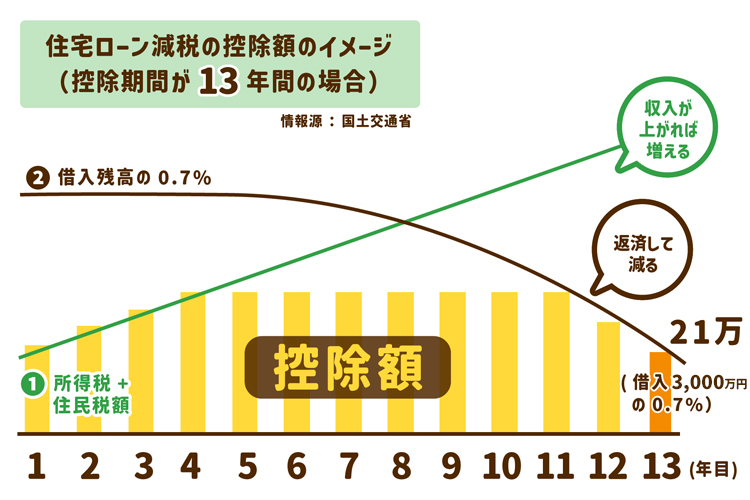

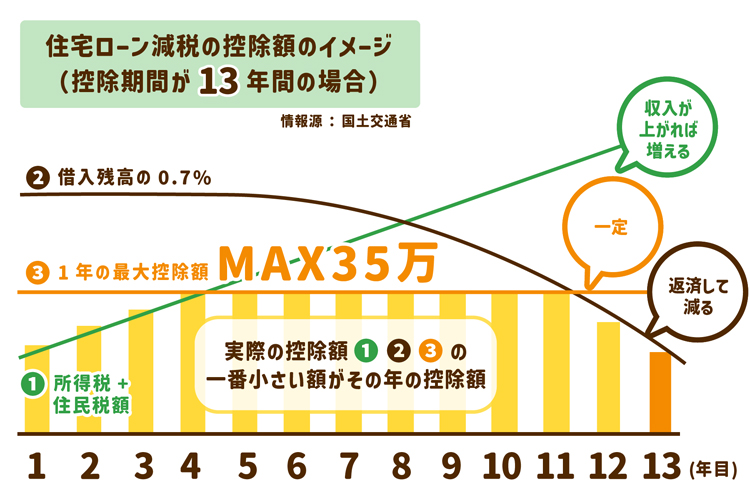

戻ってくる金額は、以下の3つの要素によって決まります。これらの要素を考慮して、最も少ない金額が、実際に還付される金額です。

ポイント1|所得税と住民税の額

収入が上がれば、所得税も住民税もそれに連れて増えていきます。

例えば、この図で左端の1年目を見てみましょう。

収入的に所得税と住民税を合わせて、20万円くらいを納めていると仮定します。

その場合、還付される額は20万円ということになります。払った分が戻ってくる上限値、ということです。

また、所得税はまるまる還付の対象になるのですが、住民税はたくさん納めたとしても、最大で97,500円までしか控除の対象になりません。

ポイント2|住宅ローン借入分の年末残高に対する0.7%

2つ目の計算方法は、「住宅ローンの年末残高の0.7%」です。

年末が近づくと借入金融機関から郵送されてくる「年末残高証明書」の、年末残高の金額に0.7%をかけることで簡単に控除額が計算できます。

例えば、1年目の年末残高金額が5,000万円だとして、その0.7%は35万円です。

そして返済を進めていった8年目あたりで、年末残高が4,000万円くらいになっていれば、その0.7%の28万円が還付される上限値。

13年目に年末残高3,000万円であれば、0.7%は21万円です。

どれだけたくさん税金を払っていても、年末残高の0.7%の方が納めた税金よりも低い金額であれば、この0.7%の金額が還付額になります。

ポイント3|還付金額の最大額は決まっている

どれだけ税金をたくさん払っていても、どれだけローン残高があっても、戻ってくるのは最大控除額です。

税金を100万円も納めていて、ローン残高が1億円!という方も、ローン控除の還付額の最大値は決まっています。

具体的な還付額を知りたい方はこちら

card:【2025年版】住宅ローン控除の減税額って?いくら戻る?年収別シミュレーション

もっとも少ない額が住宅ローン控除の還付金額になる

住宅ローンの控除は、「所得税+住民税」、「住宅ローン借入分の年末残高に対する0.7%」「年間最大控除額」の3つを比較して、最も少ない額が還付される金額です。

上のイラストのように最大還付額が35万円の場合や、物件によっては最大還付額がもっと少ない場合、築年数が古すぎて住宅ローンを組んでいるのに住宅ローン控除は受けられない、というケースもあります。

住宅ローン控除の申請のタイミングって?減税を受けるための手続き方法

住宅ローン控除を利用するためには申告をする必要がありますが、初年度と2年目以降では申請方法が違うので注意しましょう。

1年目・初年度|居住開始の翌年2月16日~3月15日の間に確定申告を!

住宅ローン控除を受けるためには、1年目は確定申告をする必要があります。居住開始(住民票移転)の翌年2月16日~3月15日の間に確定申告を行います。

還付金は確定申告後、約1~2カ月で指定した口座に振り込まれます。

▼住宅ローン控除のための確定申告の方法をもっと詳しく見る

card:【初年度・1年目】住宅ローン控除の確定申告の方法|必要書類と準備はいつから&いつもらえる・戻るかをチェック!

2年目以降|年末調整でもOK!

2年目以降で給与所得者の場合は、借入銀行から毎年10月ごろに郵送される、下記2点の書類を年末調整時に会社に提出・申告することで、年末調整にて還付を受けることができます。

- 給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書

- 年末残高調書

▼住宅ローンを年末調整で申請する方法をチェック

card:【2年目以降】住宅ローン控除は「年末調整」でOK!必要書類や書き方、忘れたときの対処法などのポイント

住宅ローン控除とふるさと納税は併用できる!注意点も

ふるさと納税は、住宅ローン控除と併用できますが、注意点が2つあります。

まず、ふるさと納税の申請方法は「確定申告による申請」と「ワンストップ特例制度による申請」の2通りですが、住宅ローン控除を初年度に確定申告する場合、ワンストップ特例制度による申請は利用できません。

2つ目は、ふるさと納税を確定申告する場合の控除対象は所得税と住民税ですが、住宅ローン控除よりもふるさと納税の控除が優先されてしまい、住宅ローン控除で所得税が控除しきれなくなるケースもあります。

ふるさと納税の申請方法について詳しく見る

card:「ふるさと納税」と「住宅ローン控除」を併用して減税する!1年目は確定申告、2年目からはワンストップ特例制度で

住宅ローン控除による減税を最大限に生かそう!

住宅ローン控除は還付(控除)金が大きな措置になり、住宅購入前・購入後の家計に大きな影響を与えます。住宅ローン控除のことを少しでも知って、住宅購入、住宅購入後に活かしてくださいね。

「住宅ローン控除とは?」について解説した不動産のプロは、この人

- 殖産ベスト株式会社

- 田草川 聡(たくさがわ さとし)

- 不動産購入・売却において必要な知識はもちろん、吉祥寺・三鷹・荻窪・中野などの城西地域の情報にも詳しいです!自ら注文建築をした経験を活かして、エリアや土地、建物、暮らしなど、どのようなプランがお客様の生活にマッチするのか、どのような建築会社がおすすめかなど、さまざまな角度から提案をさせていただきます。

- 【保有資格】

宅地建物取引士 - 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。