【動画解説あり】40代の住宅ローンの平均額・借入年数・頭金などを解説!世帯年収の平均は約1000万?!

2020-11-05

2020-11-05 2025-11-23

2025-11-23

家の購入を検討するときに、「40代の年収や住宅ローンの平均ってどのくらい?」「頭金はいくらくらい用意しているの?」など、気になることがあっても、なかなか周りの人に直接聞く機会はありませんよね。

この記事では、城西エリアと呼ばれる東京都の西側、吉祥寺・杉並・中野・三鷹・世田谷・練馬辺りの不動産を、弊社で購入された40代のお客さまから取った過去3年の約400件のデータを基に、「40代の住宅ローン事情」を不動産のプロが解説していきます!

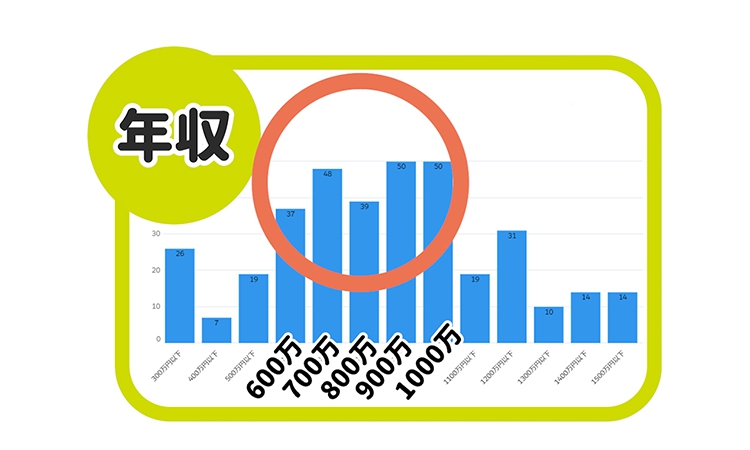

40代で住宅ローンを組んだ人の平均年収は「約1,000万円」!

これは、40代のローンを組んだ主債務者の「年収」データで、左から右に向かって年収が上がっていきます。グラフの棒の長さがお客さまの数です。

600~1,000万円くらいまでの間が一番のボリュームゾーンになっていて、平均年収は999万円。

日本の平均年収が約450万円、中央値が380万円前後などともいわれている中で、倍近いこの数字はかなり高額ですよね。「年収1,000万円もない…」と思われた人も多いかもしれません。

ほかの年代や年収の関連記事はこちら

card:【動画解説あり】30代の住宅ローンの平均借入額・借入年数・頭金などを不動産のプロが解説!

card:年収500万で組む住宅ローンの秘訣!返済額の目安を知り、自身にあった資金計画を見つけよう

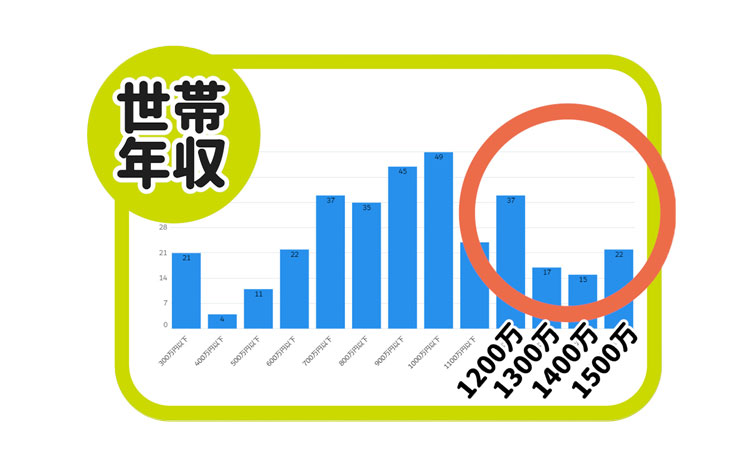

40代の「世帯年収」はかなりの高額に

主債務者年収のグラフと比べると、ボリュームゾーンはほぼ同じですが、世帯年収にすると1,200万円、1,500万円あたりも増えました。

自分たちが、世帯収入のグラフのどのあたりに位置しているのか知っておくと、一軒家購入の参考になると思います。

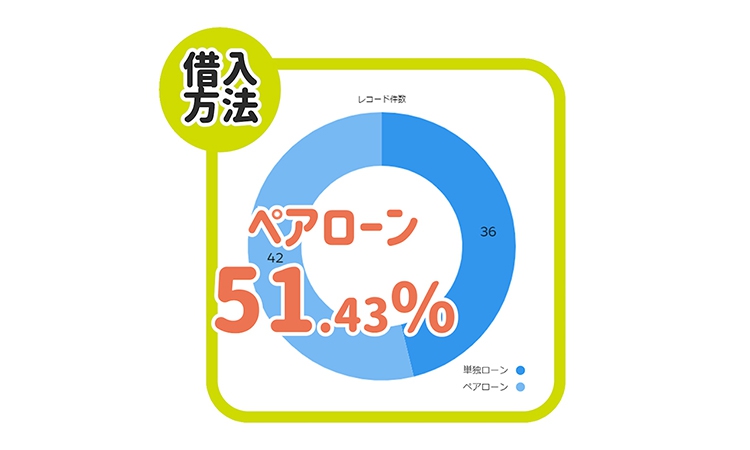

40代のペアローンの割合は、過半数以上!

ローンを単独で組んでいるのか、ペアローンを夫婦で組んでいるのか、その比較のグラフも見てみましょう。

ペアローンの割合は約51%と過半数を占めています。

ペアローンの関連記事はこちら!

card:「ペアローン」とは?メリット・デメリットや夫婦で組む住宅ローンのおすすめ方法をプロが解説!

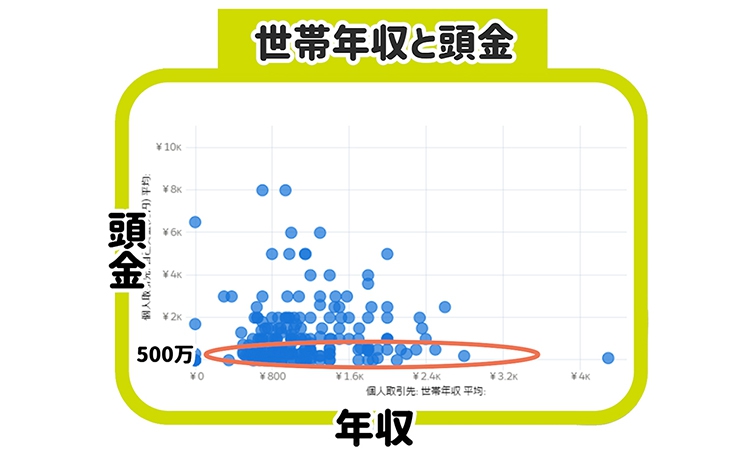

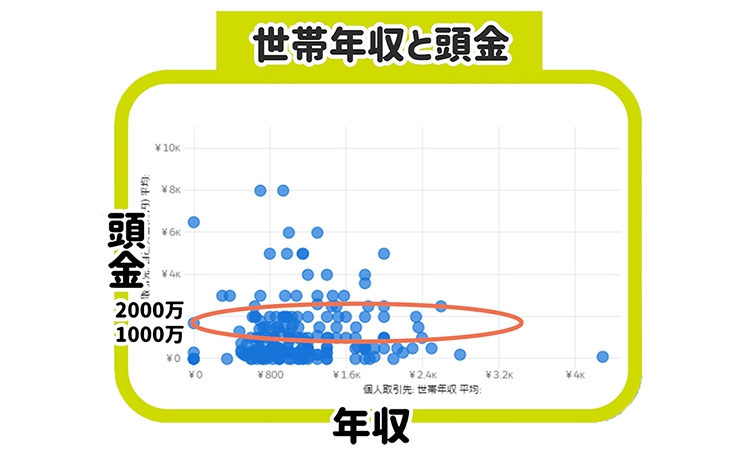

40代の不動産購入時の頭金はいくらぐらい?

40代の人が不動産購入時に支払った頭金の額と、世帯年収の分布図です。

上にいくほど頭金が多く、右にいくほど年収が高くなります。

40代の頭金の平均は約1,200万円ですが、頭金500万円前後のところに、点(プロット)が多く集まっているのがわかります。

「頭金をたくさん入れたほうがいい」といわれることもありますが、実際には多くの人が不動産購入時の頭金は大量投入せずに、1,000万円以下にとどめています。

頭金を1,000~2,000万円出している40代も多い

40代には、1,000~2,000万円の頭金を出している人も多くいます。

ただ、年収が高ければ高くなるほど、頭金の額もその分増えていくように思いますが、実際はそうではないのもわかります。

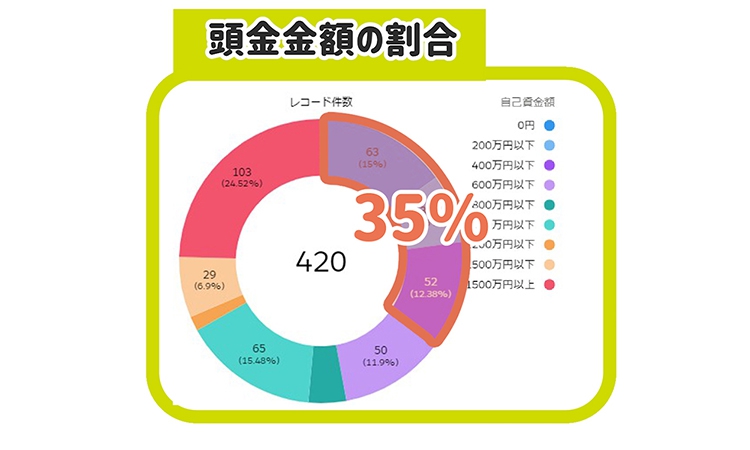

頭金なしで住宅ローンを組む40代も!

これは、頭金の金額の割合がわかるグラフです。

1,000万円以下が全体の約67%を占めていますが、頭金400万円以下は約35%、200万円以下で22%近くいます。

そうなんです、少額の頭金でも不動産は買えるんです!

また、収入が潤沢で手元に現金があっても、今の時代、あえて頭金0円、なしという40代のお客さまも約15%もいらっしゃいます。

住宅ローンの頭金の関連記事もチェック!

card:頭金0円は、貯金0ではない?!頭金0円で家を購入するカラクリ

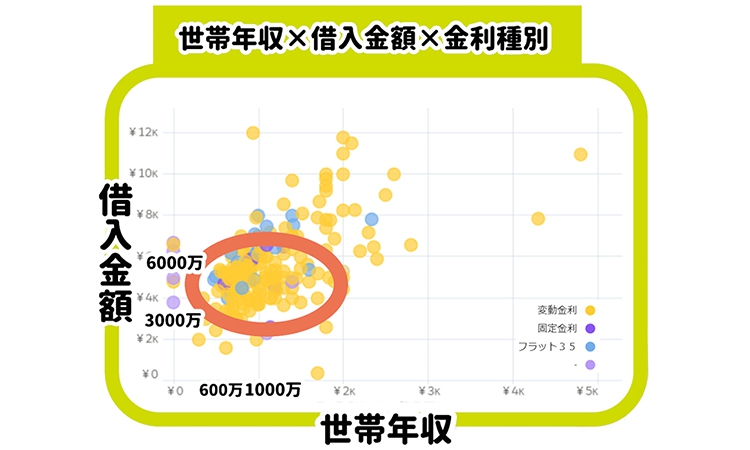

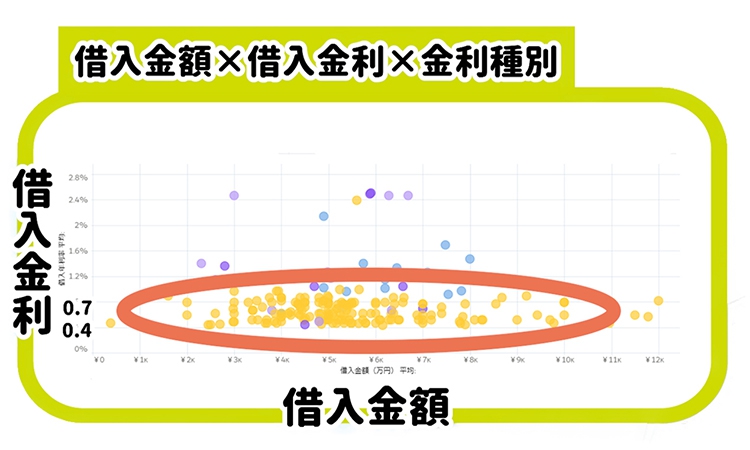

40代の住宅ローンの借入額|平均は「約5,600万円」

40代の住宅ローンの借入金額と世帯年収の分布と、なんの金利を選んでいるかがわかるグラフです。縦の軸が借入金額、横の軸が世帯年収、点(プロット)の色の違いが選択した金利の種別。

年収が増えていくと、購入できる物件の額も上がっていくので、全体的に少し右肩上がりになっています。

一番集中しているのは、世帯年収600~1,000万円前後で、約3,000~6,000万円のローンを組んでいる人で、40代全体の借入額の平均値は、5,601万円です。

住宅ローンの借入金の関連記事はこちら

card:【年収別】住宅ローンの「借入可能額」の目安を知ろう!無理をしない返済計画のポイントも

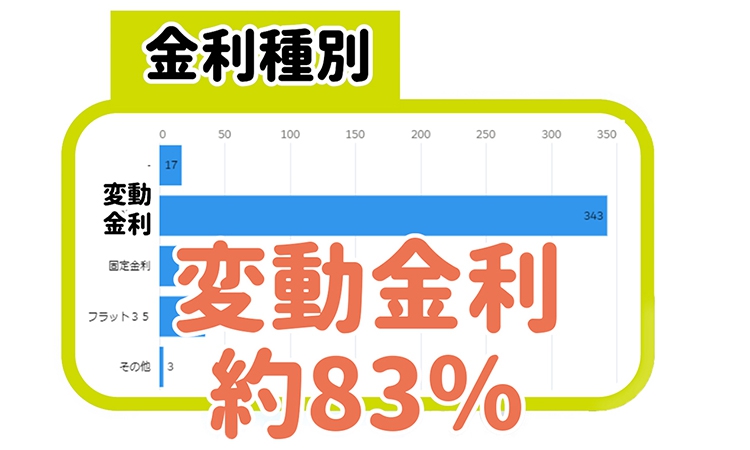

40代は住宅ローンの「変動金利」を選択する人が圧倒的に多い

金利の種類だけをグラフで表すと、変動金利が約83%で圧倒的!

今は金利が上昇する可能性がかなり低い超低金利時代といわれていますので、変動金利の恩恵を受けたいと思う人がかなり多いということです。

住宅ローンの「変動金利」「固定金利」をもっと詳しく見る

card:住宅ローンの「変動金利」の仕組みや注意点を知ろう!過去の推移やおすすめの銀行も紹介

card:住宅ローンの「固定金利」とは?当初・全期間型それぞれの金利の推移や比較のポイント、借り換えについても紹介!

40代が組んだ借入金利の平均は「0.77%」

変動金利は、借りる銀行や借入する人の状況によって、適用される金利がそれぞれ異なります。

チラシやネットにはよく「最優遇適用時」のように書いてありますが、実際は審査後に金利が決定されます。

その審査後に、40代の人がどのくらいの金利でローンを組んだのかがわかる分布図で、黄色い○が「変動金利」。

優遇を受けたあとの実行金利で、大体0.4~0.7%くらいが多く、平均は0.77%です。

実際にローンを組む場合は、銀行で審査をして、この位の金利で借りられるという結果が出れば、大満足といえるでしょう。

水色の○は、「フラット35」です。

黄色の変動金利よりも高い位置にプロットされていますが、フラット35は、「借りている期間ずっと金利が固定!」という商品なので、変動金利よりも高い位置にあるんですね。

それにしても、全期間固定金利がこの位置というのは本当に安いですね。

※2020年11月時点の金利

フラット35をもっと詳しく

card:「フラット35」のメリットとは?固定・変動金利との違い、「フラット35S」などほかのプランの簡単まとめ

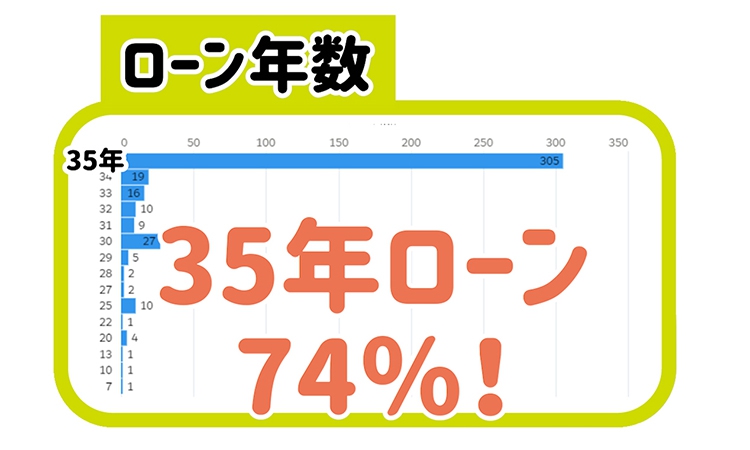

40代の約74%の人が、最長期間である35年ローンを選択!

「定年までに住宅ローンを完済するには、あと何年?」など、返済年数を計算されたことがある人も多いかもしれません。

40代でローンを組む年数は、約74%の人が最長期間である35年ローンを選び、35年ローンを組んでいない人の多くは、自身が組める最長年数を選択しています。

住宅ローンは、80歳完済までOKとする銀行が多いので、45歳を過ぎると年々住宅ローンを組める年数が減っていきます。

40代の人で不動産購入をお考えの場合は、できるだけ早めの検討をおすすめします。

動画でチェック!40代の住宅ローン事情

動画でよりわかりやすく、詳しく見たい人はこちらから!

殖産ベストの不動産のプロが熱量高く、40代の住宅ローン事情をアンケート結果や傾向から解説します。

城西エリアで家を購入した40代の住宅ローン事情を知って、一戸建て購入の参考に!

今回の40代の住宅ローン事情に関するデータやグラフは、弊社のお客さまの過去の契約実績を基にしたものなので、憶測や可能性などではありません。40代の住宅ローンの動向や傾向を知って、ぜひ家選びやライフプランの参考にしてくださいね。

家の購入や住宅ローンに悩んだら、すぐ相談!

card:土地や家の購入、住宅ローンに悩んだら、迷わず相談!

あわせて読みたい

card:【初心者向け】住宅ローン借入の流れを把握!不動産購入をスムーズに進めるために

card:住宅ローンの保証料っていくら?計算方法や支払い方法のメリット・デメリットもチェック!

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。