住宅ローンの「事前審査・仮審査」とは?日数や必要書類、デメリットや複数申し込みの注意点など

2022-12-15

2022-12-15 2025-03-13

2025-03-13

家を購入するときに、ほとんどの人が利用する住宅ローンですが、実際に金融機関や銀行から借り入れする場合、まずは事前審査を通過しなければ本審査に進めません。住宅ローンの事前審査を申請するタイミングや日数、自分で申請できるのか、不動産会社に依頼した方がいいのかなど、「事前審査」の基本をまとめました!

住宅ローンについての関連記事はこちら

card:住宅ローンの審査基準や流れを知ろう!事前審査(仮審査)・本審査の期間や必要な書類などもチェック

card:住宅ローンの「本審査」にかかる期間や必要書類を確認!否決が早い・結果が遅い・落ちた理由のヒントも

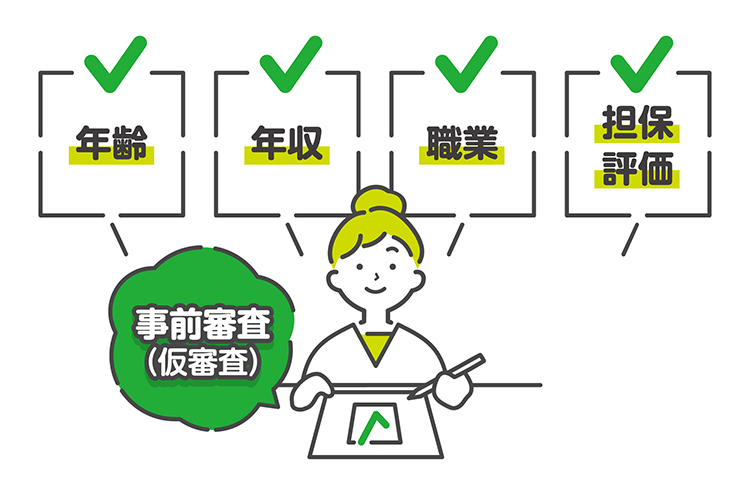

住宅ローンの事前審査・仮審査とは?

住宅ローンの「事前審査」は、金融機関によっては「仮審査」ともいわれ、本審査を受ける前段階の審査です。申し込みを受けた金融機関が、住宅ローンを組む人の信用情報や返済能力を確認し、住宅ローンを組むための条件を最低限満たしているかを確認します。

実際に住宅ローンを組むには、事前審査と本審査の2つの審査を通過することが必須です。

「事前審査」と「本審査」の違い

2つの審査の違いは、簡単にいえば「事前審査=簡易」と「本審査=厳密」です。

長期かつ高額の返済が必要な住宅ローンの本審査は、必要書類やチェック項目も多く、時間も手間もかかります。事前審査は、審査に必要な書類や項目も本審査よりは少ないので、申し込む側はもちろん、貸す側の金融機関にとっても、お金を借り入れする人の信用情報や返済能力を短期間で判断できるため、双方にとって効率がいいのです。

住宅ローンの事前審査にかかる日数は、3~4日程度

事前審査はチェック項目も少ないため、かかる日数はだいたい3~4日程度。金融機関によっては、1日程度で結果が出たり1週間程度かかったりする場合もあります。

本審査は、申し込みをした金融機関ではなく信用保証会社が行い、慎重に審査されるため、おおよそ1~2週間程度と時間がかかります。

「否決が早い?」「2週間以上連絡がこない⁈」事前審査の期間の違い

数日も待たずに否決の結果が出た場合、明らかに金融機関の審査基準に満たなかった項目があるかもしれません。逆にかなり時間がかかる場合は、ほとんどの基準をクリアしていても銀行が判断に迷っている項目がある可能性も。

その場合、もし事前審査に通っても、本審査で落とされることもあるかもしれないので、不利になっている項目が何かを見直す必要があるかもしれません。

申し込みのタイミングはいつ?住宅ローンの事前審査は物件が未定でも可能!

事前審査は、決まった物件がなくても、希望の物件に近い物件の情報を使って申し込みができます。

仮の物件情報で事前審査をすることで、自分の収入でどのくらいの住宅ローンを組めるのか、最大いくらの借り入れができるのかなどがわかるので、購入可能な家の規模や月々の支払い額の目安がわかり、物件探しに役立ちますよ。

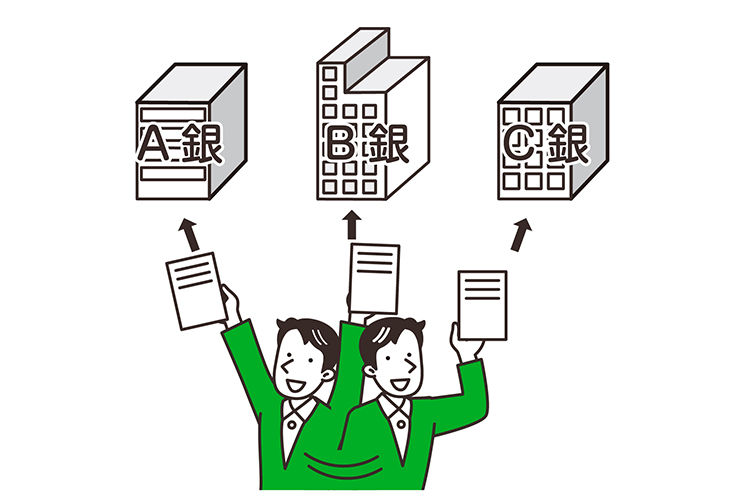

住宅ローンの事前審査は複数の金融機関に出せる!

事前審査は、複数の金融機関に同時に申し込みが可能です。住宅ローンの金利や条件は各金融機関によって異なるため、複数の銀行の事前審査を受けることで、本審査の金融機関を決める判断材料も増えます。

ただし、目先の金利の低さだけにとらわれると、自分に合っていない住宅ローンを組んでしまうこともあるので、キャンペーンや団体信用保険の内容などもしっかり比較して、事前審査を申し込む金融機関をいくつか選びましょう。

住宅ローンの事前審査を複数することでデメリットも…

事前審査への申し込み内容は、金融機関が共同で利用する個人信用情報に記録され、各金融機関はその情報を見ることができます。

事前審査を受ける銀行が多すぎると、金融機関では、「なぜこの人はこんなに複数審査を受けているのか」「審査に落ちそうになった過去があるのでは」など、ネガティブな要素に捉えられてしまい、事前審査の結果に影響してしまうこともあります。

事前審査を申し込む金融機関は、多くても3つ程度に絞るのがいいでしょう。

住宅ローンの事前審査に必要な書類をチェック!

まず事前審査を依頼したい各金融機関から、「事前審査申込書」を入手して必要事項を書き込みます。申込書はインターネット上からダウンロードできたり、必要事項を直接フォームに入力するだけで申し込める金融機関も増えてきています。

何にしても、事前審査の申し込みには年収や物件情報の記入が必要なので、申し込みの前に以下の必要書類を手元にそろえておくといいですよ。

事前審査の申込書以外に個人が用意する必要書類

| 必要書類 | 一例 |

| 収入確認書類 | ・給与所得者:直近の源泉徴収票 ・個人事業主:確定申告書や納税証明書 ・法人代表:決算報告書など |

| 本人確認資料 | 運転免許証、マイナンバーカード、パスポート、健康保険証など |

| 物件資料 | 販売図面、なければ謄本、測量図など、物件概要がわかるもの |

| その他借入がある場合 | 返済予定表、残高証明書など |

住宅ローンの事前審査は自分でできる?不動産会社に頼んだ方がいい?

住宅ローンの事前審査は、インターネット上での申し込みが主流になり、手続きも難しくないので、自分でも問題なくできます。もちろん、金融機関の窓口に直接行って、対面で申し込むことも可能です。

ただ、断然おすすめで楽なのは、不動産会社に事前審査の申し込み手続きを代行してもらうこと!必要書類を準備するだけで、おすすめの金融機関に事前審査の申し込みをしてくれて、審査結果は数日後に不動産会社から教えてもらえますよ。

住宅ローンの事前審査に落ちた…なぜ?

事前審査は、本審査よりも簡易的なものですが、落ちてしまうこともあります。理由はさまざまで、どの項目で落とされたのかは明確にはわかりませんが、よくある理由の例としては、以下のような項目です。

まずは、審査される金融機関の申込条件に当てはまっているかを確認し、当てはまっていなければ改善できるところはできるだけ改善してから、事前審査に申し込みしましょう。

- 過去の支払の遅延

- 完済時の年齢

- 勤続年数

- 年収

- 借り入れの数や額

- 担保評価

住宅ローン審査の基準について、もっと詳しく知りたい方はこちら!

card:全15項目を一気に解説!住宅ローン審査が通りにくい・減額されるパターン

card:【年収別】住宅ローンの「借入可能額」の目安を知ろう!無理をしない返済計画のポイントも

住宅ローンの事前審査で、借り方や限度額などの目安を知っておこう

複数の金融機関に申し込めて、しかも比較的通りやすいといわれる住宅ローンの事前審査。希望する物件が自分に合っているか、住宅ローンを組めるのかがわかるなどのメリットも多いですが、申請の際の注意点もあるので、気になったらまずは不動産会社に相談するのがおすすめです!

もし事前審査で落ちても、共働きの場合は収入合算やペアローンなどの方法もあります。諦めずに相談してみてくださいね。

住宅ローンのペアローンの記事はこちら

card:「ペアローン」とは?メリット・デメリットや夫婦で組む住宅ローンのおすすめ方法をプロが解説!

動画でチェック!住宅ローンの事前審査をわかりやすく

「住宅ローンの事前審査・仮審査」について解説した不動産のプロは、この人!

- 殖産ベスト

- 村田 公穀(むらた こうき)

- 主に中央線沿線、京王井の頭線エリアの不動産に地域密着で携わり、はや十数年。このエリアの不動産の購入、売却に関するご相談には、自信をもってお答えします!

お客様の気持ちに寄り添ったアドバイスを心掛けながら、最終的には安心して購入できる不動産をご提案します。

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。