家の購入の流れをチェック!一戸建て(新築・中古)の住宅を買うときの手順や注意点

2023-04-14

2023-04-14 2026-04-27

2026-04-27

一戸建てのマイホームが欲しくなっても、まず何をしたらいいのかがわからない人も多いはず。

この記事では不動産のプロが、家を買うときのプランニングから購入、入居、購入した後の住宅ローンの控除申請まで、家の購入の流れや手順をまとめました!

一戸建て(新築・中古)の家を購入する流れを知ろう

戸建ての家を購入するときの流れを把握しておくと、多少の予測や準備ができるので、心のゆとりをもって進めていくことができます。

不動産関係の言葉や用語は専門的なものも多いですが、全てを把握しようとせず、わからない場合は不動産会社の人に質問しながら、ある程度理解しておくといいですよ。

大まかな家の購入の流れ

- 家の条件や予算をおおまかに決定

- 不動産会社に問い合わせ、ファイナンシャルプランナーに相談

- 気になる物件をいくつかに絞り、できる限り内見

- 家の購入のための「不動産購入申込書」を提出

- 住宅ローンの事前審査の申し込み(住宅ローンで購入する場合のみ)

- 「重要事項説明」と「売買契約」を交わす

- 住宅ローンの本審査の申し込みと契約

- 物件の引き渡し!残金決済・登記の手続き

- 住宅ローンの控除申請のために確定申告

土地購入の流れの関連記事はこちら

card:土地を購入する流れ|買うときにかかる費用・税金や注意点もチェック!

新築・中古・注文住宅を購入するまでの流れや手順の違いはある?

一戸建てといっても、新築・中古・注文住宅など、物件の種類がいくつかあります。どんな種類でも、契約関連の手順などはあまり変わりませんが、一番の違いは、物件を決定するまでの流れかもしれません。

新築戸建ての場合

家が完成済みであれば内見できるので、実際のイメージが湧きやすいのですが、建築中となるとイメージ図や間取り図だけで申し込みをしなければならないことも。

中古戸建ての場合

新築とは違い、設備や内装の経年劣化があるので、しっかりと確認したり、リフォームが必要かなども検討したりすることが重要です。

▼中古住宅を選ぶときのポイントを知ろう

card:中古住宅の購入の前にチェック!メリット・デメリットや注意点、リフォームの補助金など

注文建築の場合

まずは土地選びと、建物を建てるハウスメーカーや工務店選びが必要で、それぞれ別の契約をすることになります。

▼注文住宅を購入する流れや相場などの関連記事はこちら

card:【後悔しない注文住宅】価格・費用の相場や流れを知ろう!人気の間取り、おすすめの建築会社もチェック

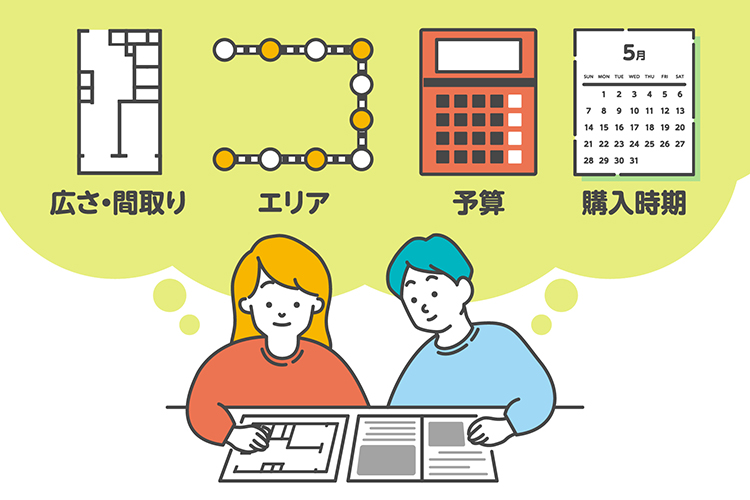

1. 家の条件や予算をおおまかに決める

まずは、新しい家に一緒に住む家族やパートナーと、どんな家がいいか、予算はいくらぐらいにするかなどを、時間をかけて話し合い、ある程度決めておくことが第一段階です。

希望の条件を100%満たす物件は、なかなかないのも現実。条件や希望など、何を優先して、妥協するとしたらどこなのかを明確にしておきます。

家の条件を決めるときの要素一例

購入を考えた動機・目的

物件の種別(新築戸建て、中古戸建て、土地、マンション)

広さ・間取り

エリア・沿線・駅からの距離

購入時期

価格

環境・立地条件・周辺施設など

家を買うならいつ?

少し脱線しますが、「家を買うベストなタイミングはいつ?」という質問をよくされます。

不動産のプロとしては、「欲しい!と思ったとき」だと思いますが、住宅ローンを利用して買う場合は、できるだけ早い方がいいかもしれません。

なぜなら現時点(※2023年4月)では、住宅ローンは低金利時代。返済すればした分だけ元金が減っていき、早く完済できるからです。

また、住宅ローンは、完済年齢の上限を80歳としているところがほとんどのため、35年の最長期間で借り入れをしたい場合は、44歳までに家の購入をした方がいいでしょう。

年代別・年収別の住宅ローンや借入可能額についてもっと詳しく

card:【年収別】住宅ローンの「借入可能額」の目安を知ろう!無理をしない返済計画のポイントも

card:40代の世帯年収の平均は約1000万!?住宅ローンの平均額、借入年数、金利も解説

card:大解剖!30代の住宅ローン事情~ここまで見せちゃう!?

2. 不動産会社に問い合わせ、ファイナンシャルプランナーに相談する

条件がまとまったら、インターネットで情報収集をしたり、実際に不動産会社に足を運んだりして、物件情報を集めましょう。最初は希望をありのまま、条件に入れていいと思います。

希望条件が多すぎて該当物件が少ない場合は、妥協できるポイントを少し考慮すると、該当物件が増えますよ。

不動産会社選びや相談するときの注意点

一口に「不動産会社」といっても、扱っている物件の得意不得意があるので注意しましょう。

例えば、探しているのが、大手ハウスメーカーによる大型分譲の戸建てなのか、土地付き新築戸建て住宅なのか、注文住宅なのか、分譲マンションなのかによっても変わります。

希望の地域が決まっているようであれば、まずはその地域に特化した信頼のある不動産仲介会社に相談するのがおすすめです。

資金面で不安がある場合は、ファイナンシャルプランナーに相談

物件ではなく、資金面での不安や疑問があれば、まずはファイナンシャルプランナーに相談しましょう。不動産会社と提携していることも多いので、聞いてみてくださいね。

▼ファイナンシャルプランナーの関連記事はこちら

card:まずは無料でファイナンシャルプランナーに相談!家の購入や住宅ローンのこと

3. 気になる物件をいくつかに絞り、できる限り内見する

まずは、収集した物件の情報や間取り図で比較できるところは比較をし、希望条件や予算に合った物件を選んだら、内見や見学ができるところはできるだけ行きましょう。

紙面ではわからない家の広さやデザイン、建物の質感や日当たり具合、周辺環境などを実際に目で見て、しっかりチェックすることが大切です。

少しでも気になるポイントがあれば、同行している不動産会社の担当者にどんどん質問や確認をして、疑問や不安を残さないようにしましょう。

内見するときのチェックポイント例

日当たり

収納スペース

キッチン周り

家事動線

床暖房、衣類乾燥などの設備

ベランダや物干しなどの位置や広さ

手持ちの家具が収まるか

空調や換気

近隣の家との距離

騒音

車庫や駐輪スペースの広さ

表札・ポスト・宅配ボックスの位置

家からの交通の便(通勤、通学などの所要時間や安全性)

周辺環境(教育施設、商業施設など)

動画付き!内見・物件見学の関連記事はこちら

card:はじめての物件見学~戸建てのチェックポイントまとめ~

4. 家の購入のための「不動産購入申込書」を提出する

物件の不明点や疑問点も解決し、購入物件が決まれば、「不動産購入申込書」に必要事項を記入して、購入の意思表示を行います。

引き渡し時期、代金の支払い方法、条件などについて、不動産会社が売主と買主の間に入って調整・交渉します。

不動産購入申込をするときの注意点

提出した「不動産購入申込書」は、売主に対する意思表示なので、法的拘束力もなく、契約金もかかりません。

そのため、キャンセルしてもペナルティがあるわけではありませんが、本契約に進むための多くの確認や諸条件のすり合わせ、たくさんの人が関わる重要な行程です。

キャンセルは極力しないようにしましょう。

5. 住宅ローンの事前審査の申し込みをする

住宅ローンを利用して家を購入する場合、「不動産購入申込書」を提出し終えたら、すぐに住宅ローンの事前審査への申し込みをしましょう。

すでに、仮物件での事前審査が承認済みであれば、必要ありません。

物件を決める前に、住宅ローンの事前審査をしておくのがおすすめ

例えば、事前審査をまだしていないAの人が「不動産購入申込書」を提出したとします。3日後に、事前審査を終えているBの人が「不動産購入申込書」を提出した場合、売主はBを優先するケースがほとんど。

物件への申し込みをする前に、すでに事前審査で承認が取れていることは、売主にアピールできるポイントになります。

住宅ローンの事前審査・仮審査の関連記事はこちら

card:初心者でもわかる!住宅ローンの選び方|銀行や金融機関・金利など、選ぶ基準やポイントをチェック

card:住宅ローンの「事前審査・仮審査」とは?日数や必要書類、デメリットや複数申し込みの注意点など

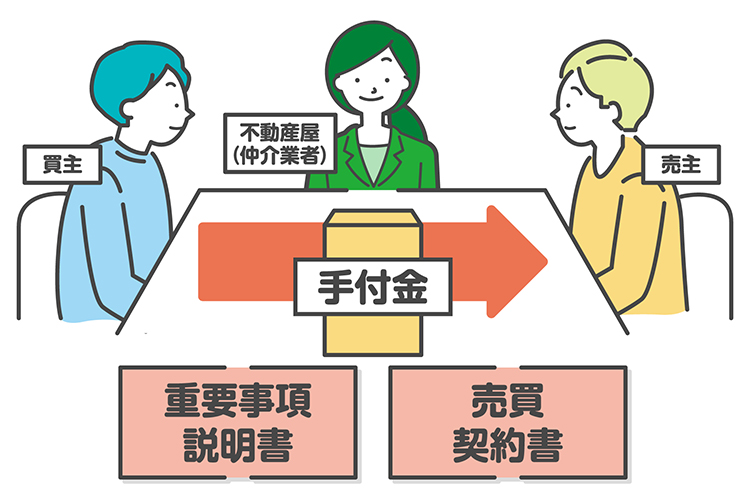

6. いよいよ家の購入! 重要事項説明を確認し、売買契約を交わす

購入申込書の諸条件が全て整ったら、いよいよ不動産の本契約に進みます。

当日の持ち物は意外とシンプルで、認印、本人確認書類(運転免許証など)、手付金の3点。手付金は現金を持参するか振込のどちらかです。

不動産契約は、宅地建物取引士と「重要事項説明書」の読み合わせをし、「売買契約書」の内容を確認した上で、記名押印をし、売主へ手付金(売買価格に充当)を支払うことで成立します。

所要時間は、1時間半〜2時間くらいです。

契約金を支払うときの注意点

契約後に取り消したくなった場合は、手付金の放棄や違約金の支払いなどが必要になることも。

「重要事項説明書」と「売買契約書」の内容を十分納得し、理解した上で、契約をすることが大切です。

「やっぱり予算が足りないかも…」「別の物件が良くなった」など、購入者側の都合により、契約後に解除する場合は、原則として支払ったお金は戻ってきません。

7. 金融機関へ住宅ローンの本審査の申し込みと本契約をする

「売買契約」を締結したら、すぐに金融機関に住宅ローンの本審査を申し込みます。本審査に提出する書類の準備もあるので、契約後できるだけ早く申し込むようにしましょう。

基本的には、事前審査が通っていれば本審査に落ちることはありません。

本審査に通ったら、物件の引き渡し日の決定後、金融機関と住宅ローンの本契約を結び、その後に融資を受けることができます。

住宅ローンを金融機関と契約するときの注意点

住宅ローンの本契約は、借入金額、返済期日、返済方法、利息など、重要な内容を確認しながら決めていきます。繰り上げ返済ができる場合もあるので、その際の手数料などもしっかり確認しておくといいですよ。

住宅ローンの本審査をもっと詳しくチェック!

card:住宅ローンの「本審査」にかかる期間や必要書類を確認!否決が早い・結果が遅い・落ちた理由のヒントも

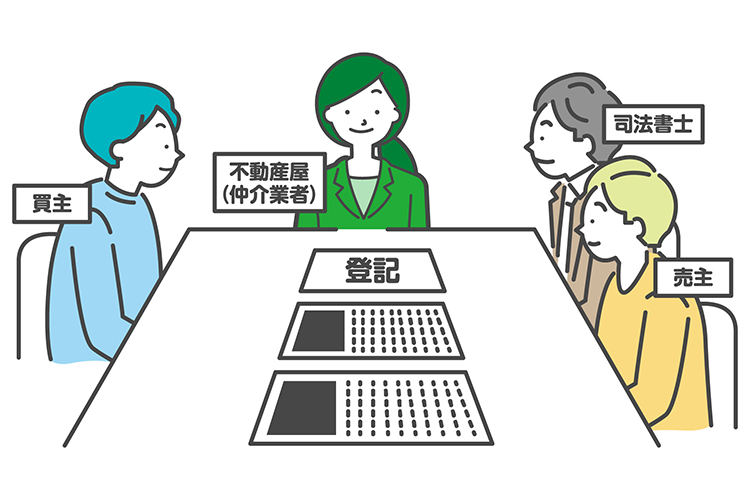

8. 物件の引き渡し!残金決済・登記の手続きをする

物件の引き渡しといっても、手続きする場所はほとんどの場合、住宅ローンの融資をうける金融機関です。ネット系の金融機関であれば、不動産会社で行うこともあります。

参加者は、売主、買主、司法書士、金融機関の担当者、不動産仲介会社の担当者です。

物件の所有権が売主から買主に移行し、新築や中古戸建であれば、家の鍵を受け取ります。

保証関係の開始や引継ぎもこのときに合わせて行うので、説明や確認事項をしっかりと聞いておきましょう。

物件引き渡しの当日の流れ

1. 司法書士による本人確認と登記移転

まずは、司法書士へ本人確認書類を提示し、「所有権移転登記」の書類にサインをします。

2. 残代金、固定資産税、都市計画税、管理費、修繕積立金の清算、司法書士の報酬や仲介会社への手数料の支払い

残代金の支払いは、基本的には金融機関への振込になります。このタイミングで固定資産税、都市計画税、管理費、修繕積立金の清算もします。

司法書士の報酬や仲介会社への手数料も、このタイミングで支払いをします。

3. 領収書の受け渡し

売主が物件残代金の着金を確認したら、残代金の領収書を発行し、買主が受け取ります。この領収証は大事に保管しておきましょう。

売主が個人の場合は、不動産仲介会社が領収証を用意します。

4. 鍵の受け渡し

物件の鍵を受け取ります。玄関のドア以外の鍵もあれば全て受け取り、新築物件であれば、保証関係の書類や各取扱説明書もこのときに受け取ります。

9. 住宅ローンの控除申請のために確定申告をする

購入した住宅が住宅ローン控除の対象物件であれば、入居した翌年に必ず確定申告をしましょう。例年、確定申告の申請は3月15日まで。余裕をもって、年明けから必要書類などの準備を始めてくださいね。

住宅ローンの確定申告についての関連記事

card:家を買うなら知るべき!「住宅ローン控除」とは?条件・要件やいくら戻ってくるのかをわかりやすく解説

card:【初年度】住宅ローン控除の確定申告の方法|必要書類と準備はいつから&いつもらえる(戻る)かをチェック!

card:「ふるさと納税」と「住宅ローン控除」は併用して減税できる!失敗しないための申請のコツや注意点

購入の流れを知って、無理なく希望の家を買おう!

人生の中で最も大きなお買い物といっても過言でない、一軒家の購入。しかも、探している中で出会う物件は、2つと同じものがないので、悩んでしまいますね。

希望に近い物件に出会ったときに慌てる必要はありませんが、すばやく良い決断できるように、家を買う流れを知っておいて、できる準備はあらかじめしておいてくださいね。

戸建て住宅の選び方、契約などの手順、住宅ローンの不安など、家の購入に関する悩みを解決できる不動産のプロが、弊社にはたくさんいます。ぜひお気軽にご相談ください!

「土地の購入の流れ」について解説した不動産のプロは、この人

- 殖産ベスト

- 村田 公穀(むらた こうき)

- 主に中央線沿線、京王井の頭線エリアの不動産に地域密着で携わり、はや十数年。このエリアの不動産の購入、売却に関するご相談には、自信をもってお答えします!

お客様の気持ちに寄り添ったアドバイスを心掛けながら、最終的には安心して購入できる不動産をご提案します。 - 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。