「ふるさと納税」と「住宅ローン控除」を併用して減税する!1年目は確定申告、2年目からはワンストップ特例制度で

2022-11-10

2022-11-10 2025-09-27

2025-09-27

「住宅ローン控除」と「ふるさと納税」の制度は、どちらも所得税や住民税から控除が受けられます。しかも併用ができるので、最大限活用したいですね!

この記事では、住宅ローン控除とふるさと納税の関係性や、減税のための申請方法や注意点をできるだけわかりやすく解説します。

併用する前にこれだけは知っておきたい!住宅ローン控除とふるさと納税の仕組みや特徴

住宅ローン控除とふるさと納税の併用ができるといっても、申請方法によっては控除額が低くなってしまう場合もあるので、最低限の基礎知識は必要です。意外と見落としがちな住宅ローンとふるさと納税の関係性、仕組みや特徴を知っておきましょう。

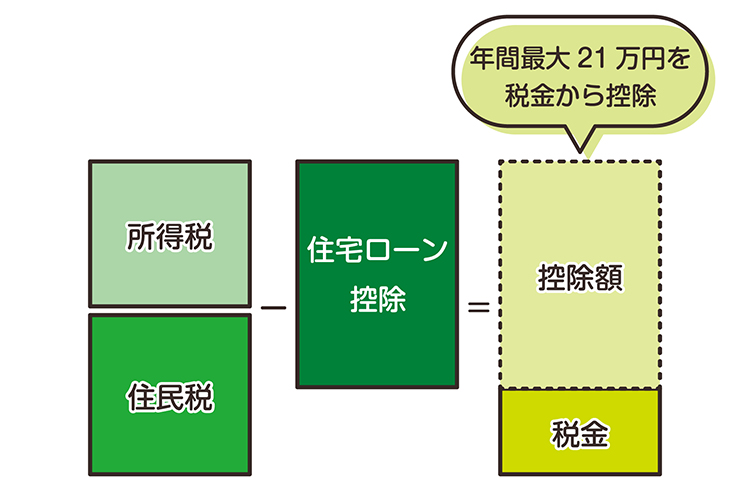

住宅ローン控除は、なんの税金から控除されるの?

住宅ローン控除は、個人が住宅ローンを利用してマイホームを購入した場合に、本来支払うべき税金から、控除が最長13年間受けられる制度です。

いくつかの条件はありますが、基本的に所得税の軽減措置となり、所得税の控除を受けられます。また、所得税より控除しきれない場合は、一部、住民税から控除されます。

▼住宅ローン控除の関連記事はこちら

card:【2024年版】住宅ローン控除の減税額って?いくら戻る?年収別シミュレーション

card:住宅ローン控除とは?還付上限額の3つのチェックポイント

ふるさと納税は、なんの税金から控除されるの?

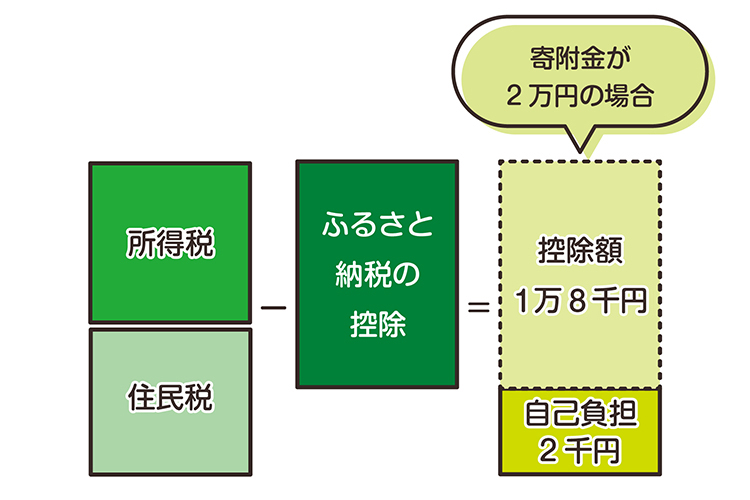

ふるさと納税は、生まれ故郷や応援したい自治体などに自由に寄附ができる制度で、寄付をした合計金額から2,000円を差し引いた額について、翌年納める住民税からの控除と既に納めた所得税からの還付を受けることができます。

ふるさと納税の申請方法|住宅ローン控除と併用する場合は1年目は確定申告、2年目からはワンストップ特例制度が使える!

ふるさと納税の寄附金税額控除申請には、「確定申告」と「ワンストップ特例」の2つの方法があります。

ただし、住宅ローン控除の1年目の申請は必ず確定申告で行うため、ふるさと納税のワンストップ特例制度は2年目以降に使えます。それぞれの特性や注意点を押さえておきましょう。

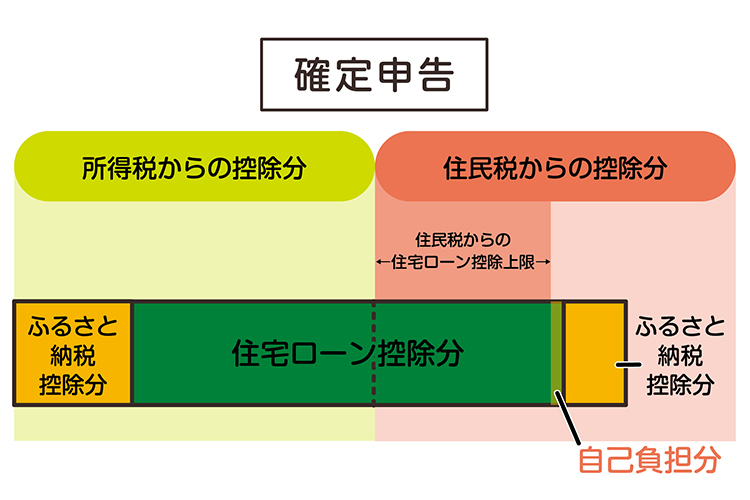

住宅ローン控除1年目(初年度)のふるさと納税は、確定申告で!

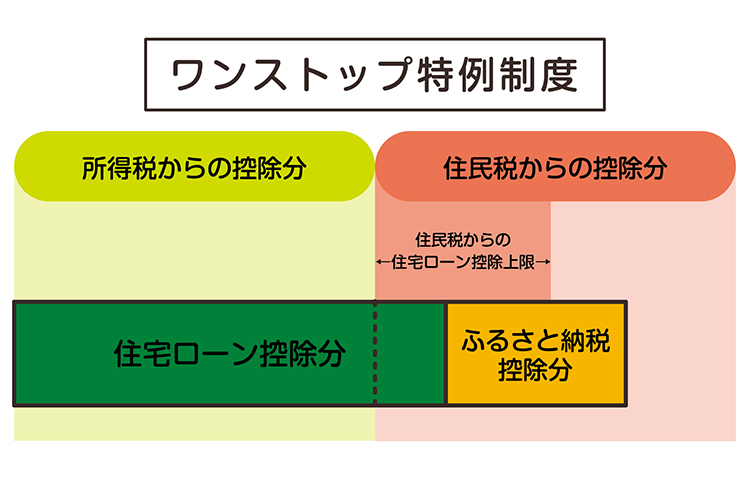

確定申告する場合、所得税からの控除額は住宅ローン控除分より、ふるさと納税の控除が優先されます。

ふるさと納税控除後の残りの所得税から、住宅ローン控除額を控除し、控除しきれなかった分は住民税からの控除となります。

このとき、住民税には住宅ローン控除の上限額が設定されているため、結果として控除額の最大金額を使い切ることができない可能性もあります。

▼初年度の住宅ローン控除の手続きに関しての記事はこちら

card:【初年度】住宅ローン控除の確定申告の方法|必要書類と準備はいつから&いつもらえる(戻る)かをチェック!

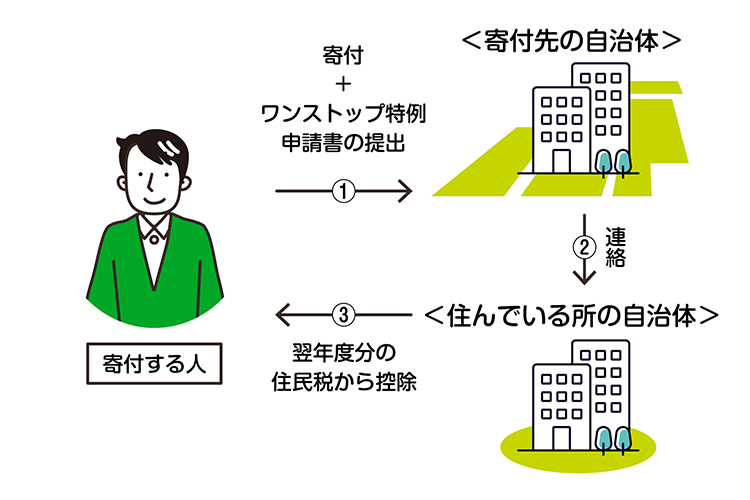

2年目からは確定申告がいらない!ふるさと納税のワンストップ特例制度の仕組み

ふるさと納税のワンストップ特例制度は、確定申告が必要なく、自治体にふるさと納税に関する申請書を送るだけで寄附分の税額控除の申請ができるもので、2015年より導入されました。

ワンストップ特例制度の対象となるのは、1月1日~12月31日の1年間でふるさと納税の寄附先が5自治体以内で、かつ確定申告をしない給与所得の方です。

ワンストップ特例制度を利用すると、住宅ローン控除の利用枠が広がる可能性が

ワンストップ特例制度を利用した場合、ふるさと納税の控除額は所得税に影響しないため、住宅ローン控除の利用枠が広がる可能性があります。住宅ローン控除の金額が多ければ、ワンストップ特例制度を選択したほうが、最大限の控除を受けられるでしょう。

住宅ローン控除の初年度以外でも、ワンストップ特例制度が利用できない申請内容例

住宅ローン控除の初年度以降も、以下のような申請がある場合は確定申告が必要な場合があります。

- 医療費控除の手続きをする

- 会社員で給与収入が2,000万円を超える

- 副業収入がある

- フリーランスや自営業者などの個人事業主、または事業収入がある

- 不動産収入や株取引での所得がある

- 一時所得がある など

住宅ローン控除とふるさと納税を併用した場合の控除限度額のシミュレーション方法

2つの控除を併用する場合、あらかじめ住宅ローン控除を加味した場合の、ふるさと納税の控除限度額をシュミレーションしておくことが大切です。

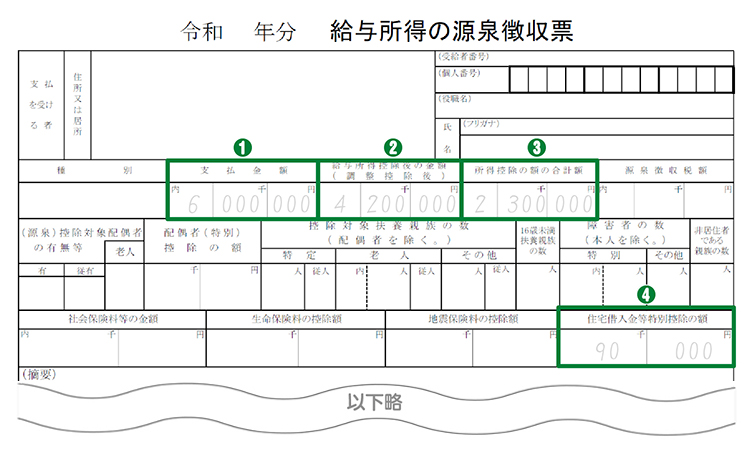

1. まずは源泉徴収票を用意

源泉徴収票があれば、ある程度の控除限度額をシミュレーションすることが可能です。確認する項目は4つ!

- 支払金額(総収入金額)

- 給与所得控除後の金額

- 所得控除の額の合計額

- 住宅借入金等特別控除の額

2. 計算シミュレーションサイトを活用しよう!

上限がある所得税と住民税は、所得額や家族構成によっても大きく変わってくるため、簡単な計算式で概算しにくいのが本当のところ。

ふるさと納税の比較サイトなどにある、計算シミュレーションを活用しましょう。

参考:ふるさと納税ガイド「ふるさと納税の控除限度額 計算シミュレーション【税理士監修】」

ほかにもある!住宅ローン控除と併用できる減税項目と注意点

所得税からの控除はほかにも多数ありますが、その中でも住宅ローン控除と併用できる代表的な2つの制度を紹介します。自身の状況によっては節税につながらないこともあるので注意しましょう。

1. 「iDeCo」と併用する場合の注意点

公的年金とは別に給付を受けられる、私的年金制度のひとつ「iDeCo」。

住宅ローン控除とiDeCoはどちらも減税効果が期待できる制度ですが、併用することで減税額が増える場合と減る場合があります。

住宅ローン控除は課税所得を基に算出した所得税から直接控除する「税額控除」です。一方iDeCoは、掛金を所得から控除できる「所得控除」で、課税所得を減らす制度。

そのため、課税所得が減れば所得税も減ってしまうため、所得税により上限が決まる住宅ローン控除を、最大限に利用できない場合があります。所得税や住民税、控除額を把握し、その都度最適な方法を考えましょう。

2. 「医療費控除」と併用する場合の注意点

医療費控除は、生計を共にする家族が1年間に支払った医療費が一定の金額を超えた場合、その医療費の額を基に計算される金額の所得控除を受けることができる制度。

住宅ローン控除は税額控除、医療費控除は所得控除と、併用すれば2種類の減税効果があるので、課税所得が大きいほど減税効果が高いといえます。

ただし、医療費控除を受ける場合には、確定申告が必要。手間はかかりますが、控除額が高い場合は、積極的に申告しましょう!

また、住宅ローン控除、医療費控除、ふるさと納税の3つは、全て併用が可能。ただし、前述したようにワンストップ特例制度は利用できないので注意しましょう。

住宅ローン控除とふるさと納税の併用で、賢く減税を!

併用することで減税効果が期待できる、住宅ローン控除とふるさと納税。ワンストップ特例制度を使って、控除額を最大限にできるのもいいですね。仕組みや特徴、併用の注意点などを知って、賢く節税してくださいね!

土地や家の購入に悩んだら、すぐ相談!

「住宅ローン控除とふるさと納税の併用」について解説した不動産のプロは、この人!

- 殖産ベスト

- 國吉 敏元(くによし としもと)

- 不動産の購入や売却の決め手はいくつもありますが、重要なのは「良い不動産を探すのではなく、失敗しない不動産を見つけること」と、「お客様自身が一番大事にしている希望や、条件を満たす物件を見つけること」です。

だからこそ、不動産の購入や売却の必要知識以上に、一緒になって最後まで悩んで考えてくれる不動産のプロが必要です。ぜひ、一緒に失敗しない不動産をみつけましょう! - スタッフ紹介ページはこちら

- 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。