【2024年】住宅ローンの金利って今後どうなる?変動金利・固定金利の過去の相場や銀行比較も

2024-04-23

2024-04-23 2025-11-23

2025-11-23

直近の不動産市場は日銀のマイナス金利政策により、世界基準でみてもかなりの低金利で住宅ローンの借入が可能でした。しかし、2024年3月末の金融政策決定会合で、マイナス金利政策を解除して17年ぶりに利上げをすることが決定。

このことで、私たちの暮らしに直結する不動産の住宅ローンにどんな影響があるのでしょうか?

不動産のプロが、過去の金利推移の解説と、住宅ローンの金利が今後どうなるかを予測します!

住宅ローンについての記事はこちら

card:初心者でもわかる!住宅ローンの選び方|銀行や金融機関・金利など、選ぶ基準やポイントをチェック

card:【解説動画あり】住宅ローンの審査が通らない・減額される理由|全15項目を一気に解説!

card:「元利均等返済」or「元金均等返済」どっちにする?住宅ローンの総支払額や利息を計算・シミュレーション!

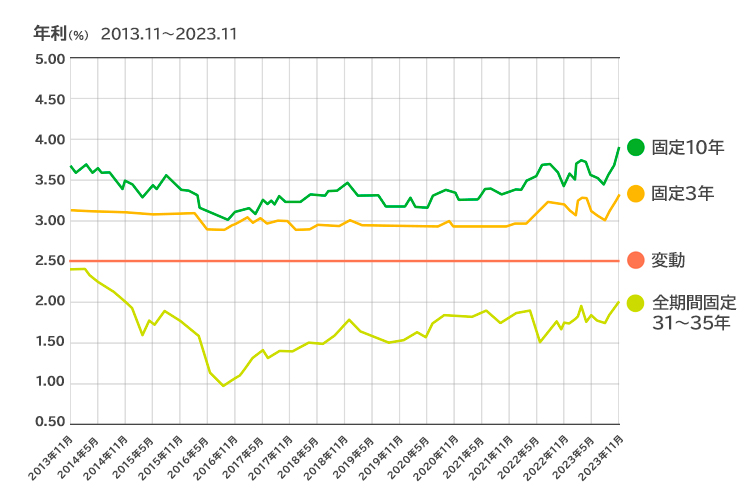

過去10年の変動金利と固定金利の相場推移を知ろう!

住宅ローンは大きく分けて、「固定金利」と「変動金利」の2種類があります。

特に変動金利は、過去10年間ほとんど金利の変動がなく、主要3行の「店頭金利は約2.475%」の水準を維持。さらに優遇金利は2%前後で、その結果実行金利は0.4~0.5%台でした。

それもあって、弊社のデータでは約9割の人が変動金利を選択しています(※2022年11月時点)。

全期間固定金利の長期31~35年ローンは、1~2.4%前後の相場の推移がありました。

変動金利の金利相場が一定だったのはなぜ?

変動金利は、日銀の定める政策金利によって推移する「短期プライムレート」に影響を受けるのですが、日銀の政策金利が低水準だったので金利は一定でした。

固定金利の金利相場に変動があったのはなぜ?

固定金利は、「長期プライムレート」に基づいて金利が推移します。長期プライムレートは、投資家が10年物国債の利回りの上昇下落を予測することにより定められるので、固定金利は変動しやすい特徴があります。

住宅ローンの変動金利・固定金利についてさらに詳しく見る

card:住宅ローンの「固定金利」とは?当初・全期間型それぞれの金利の推移や比較のポイント、借り換えについても紹介!

card:住宅ローンの「変動金利」の仕組みや注意点を知ろう!過去の推移やおすすめの銀行も紹介

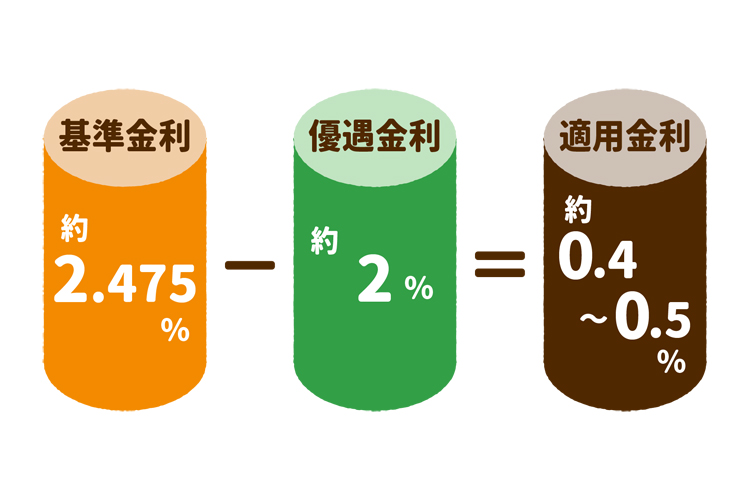

知っておくと便利!「優遇金利」「適用金利」など金利の名称の違い

住宅ローンを検討しているときに見たり聞いたりする、「基準金利」「優遇金利」「適用金利」という言葉。それぞれの違いを知っておくことも重要です。

基準金利

基準金利とは、各金融機関が自由に設定している金利です。現在、多くの金融機関では、「2.475%」を店頭の基準金利として適応しています。

優遇金利

各金融機関が設定している、キャンペーンのような割引の金利が優遇金利。金利のタイプや期間によって変わるなど、条件があることがほとんどです。

適用金利

基準金利から優遇金利の金利を割り引いた、実際に利用される金利が適用金利です。

今後どうなる?2024年4月以降、住宅ローン金利の相場は上昇する?

生活費の中で多くの割合を占める住宅ローンの金利相場が、将来どう推移するのかは誰でも気になる部分です。

私は今後も住宅ローン、特に変動金利は低金利の状況が続くと予想していますが、長期でみたときには徐々に政策金利も上昇し、やはり住宅ローン金利も上昇する可能性が高いといえます。

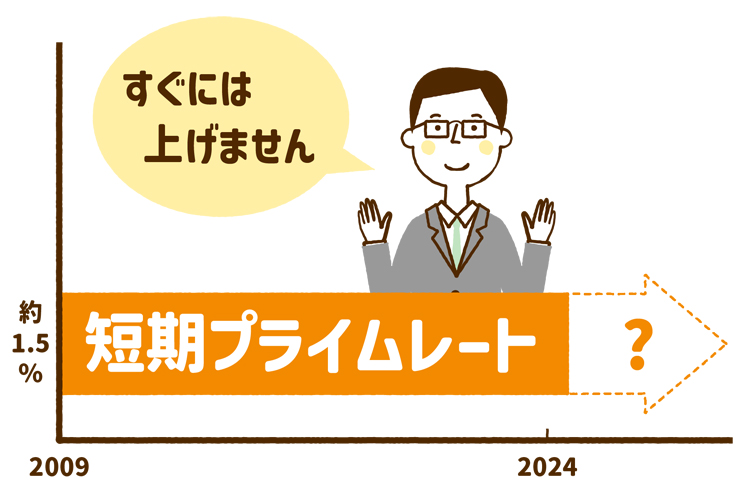

マイナス金利解除後も、すぐに変動金利は大幅に上昇しない

三井住友銀行と三菱UFJ銀行は、今回のマイナス金利解除を受けても、短期プライムレートを据え置くことを発表しました。

そのため、短期プライムレートと連動する変動金利の著しい上昇はまだ先になると予測します。

国債の利回りの上昇と共に、固定金利も上がる可能性が

国債の利回りは、徐々に上昇に転じるという気がします。つまり、固定金利はそれに併せて上昇する可能性が。

既にフラット35などの固定金利商品は、年々適用金利が上昇しているので、今後更なる金利上昇が想定できます。

長期で見たときに、変動金利の金利が固定金利を追い越す可能性もある

現時点では、長期の固定金利(31~35年)を利用するより、優遇金利を適応した変動金利が0.3~0.5%台なので、デフレ経済における住宅ローンの選択肢として、変動金利を選ぶ人が多数でした。

しかし、マイナス金利政策の解除や日銀の政策次第では変動金利が上昇し、固定金利を追い抜くことも十分にあるといえます。

関連記事はこちら

card:「フラット35」のメリットとは?固定・変動金利との違い、「フラット35S」などほかのプランの簡単まとめ

おすすめ銀行別|住宅ローンの金利を比較して相場をチェック!

住宅ローンの選び方は、金融機関の規模の大きさや金利面だけではなく、手数料や団体信用生命保険(団信)の中身も大事な要素。

人気&おすすめ金融機関3つの実質金利や団信の特徴などをまとめたので、比較や参考にしてくださいね。

| 金融機関 | 適用金利 | 手数料 | 一部団信 | がん団信 |

| auじぶん銀行 | 0.169% | 借入額×2.2% | 無料 | がん・4疾病50%+全疾病+月次返済保障が無料 |

| 住信SBI銀行 | 0.298% | 借入額×2.2% | 無料 | 3大疾病50%保障+全疾病保障が無料 |

| 三菱UFJ銀行 | 0.345% | 借入額×2.2% | 無料 | 7大疾病団信保障の保険料支払型は若いころは安く、中途解約可能 |

※2024年3月時点

団体信用生命保険(団信)の関連記事もチェック

card:加入が義務?! 住宅ローンを組むときの「団体信用生命保険(通称:団信)」ってどんな仕組み?

card:【動画付き】「団体信用生命保険(団信)」に入れない病気やケースはあるの?入れなかった時の対策も

card:団体信用生命保険(団信)の保険料は金利に含まれる?!「健康状態の告知」事項もチェック!

日銀マイナス金利解除後も、住宅ローンの金利相場はすぐには上昇しない

2024年3月末の日銀のマイナス金利解除後も、すぐに住宅ローンの金利が大幅に上昇する可能性は低いと思います。なぜなら、急激な利上げは日本の景気自体を悪化させる可能性があるからです。

日銀としては今後、預金金利が上がったり、賃上げが実現したりするなど、国民の生活上の支出と収入のバランスがおかしくならないように、状況を見ながら段階的に利上げなどを行うはずです。

住宅ローンの金利相場を考える上で、日銀の今後の金利政策にもぜひ注目していきましょう!

あわせて読みたい

card:住宅ローンの繰り上げ返済Q&A|するべきタイミングや手数料、総返済額シミュレーションも!

家の購入や住宅ローンの金利に悩んだら、すぐ相談!

card:土地や家の購入、住宅ローンの金利に悩んだら、迷わず相談!

「日銀の金利解除後の住宅ローンの金利相場」について解説した不動産のプロは、この人

- 殖産ベスト株式会社

- 森本 大志(もりもと だいし)

- 幼少期を海外で生活し、不動産業の前は繊維や貿易関連の仕事に従事しし、グローバル的な感覚を持つビジネスパーソン。現在は、営業職から管理職まで、常にトッププレイヤーとして活躍しています!

- 【保有資格】

宅地建物取引士、住宅ローンアドバイザー - 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。