団体信用生命保険(団信)の保険料は金利に含まれる?!「健康状態の告知」事項もチェック!

2024-04-06

2024-04-06

持ち家のメリットに直結する「団体信用生命保険(団信)」。住宅ローンの契約者の身に何かあったときに、残債をゼロにしてくれるなど、手厚い保証のついた団体信用生命保険の保険料はどこから来るの?健康状態の告知事項ってどんなもの?など、素朴な疑問にお答えします!

団体信用生命保険とは?

一般的な「住宅ローン」は80歳を完済期日として、最長で35年のローンが組める商品です。

例えば、住宅ローンを組んでいるのが夫で、その後住宅ローン返済中に夫が亡くなってしまったり、高度障害に陥ってしまったりしたら、残された家族が住宅ローンの返済を継続するか、または自宅を売却して住宅ローンの残債を返済しなければなりません。

しかし、こんなときに住宅ローンの残債を0円にしてくれる保険が「団体信用生命保険」です。この団体信用生命保険のことを、略して「団信(だんしん)」と呼んだりします。

「団体信用生命保険」の関連記事はこちら

団信って優しいだけの保険なの?

そもそもなぜ、こんな素敵な保険があるのでしょうか?「ローンの残りを払わなくてもそのまま家に住んでいていいよ!」なんて、ちょっと都合良すぎませんか?

一般的な生命保険の被保険者・受取人・保険料支払いの名義

例をあげると、一般的な生命保険では、名義が上の写真のような構成になっています。夫(保険契約者)が保険料を毎月(または年払い)で支払います。

団体信用生命保険の被保険者・受取人・保険料支払いの名義

団体信用生命保険の場合、保険契約者である銀行が保険料を支払います。

銀行としても万が一に備える必要があるので、住宅ローンを借りるには「団信の加入が必須」とされているのです。

団信の保険料はどこから来るの?

銀行のパンフレットなどで「団信の保険料は無料です!」「団信の保険料がセットになった金利です!」と書いてあるのを目にしたことがあるかもしれません。

事実、保険会社に保険料を払っているのは「銀行」です。

しかし、その銀行が払っている保険料の「原資」がどこから来るかというと、契約者が住宅ローンの返済として支払っている中の毎月の利息(銀行の利益)部分です。

住宅ローンの返済においては、「利息、もったいないなぁ」と感じる方も多いと思いますが、その利息の中には団信の保険料も含まれているのです。

金利の約0.2%?住宅ローンの金利に占める団信の保険料を推測

参考までに、住宅ローンの「フラット35」という商品では、団信加入を任意で選択することができます。もし団信に加入しない場合は、加入した場合に比べて金利が約0.2%下がります。

つまり、住宅ローンの約0.2%の部分が団信の保険料とも考えることができそうです。

実際の内訳はそれぞれの銀行によっても違っていると思いますが、例えば2020年8月時点では、変動金利の優遇後の実効金利が0.5~0.6%くらい。

そう考えると、金利全体に占める団信の保険料の大きさを感じてもらえるのではないでしょうか。

弊社と関わりのある銀行の担当者さんも、「住宅ローンは赤字商品なんです」なんておっしゃっていますし、実際に銀行にとっては薄利というのも頷けます。

団信に加入するための告知事項とは?

上記で触れた通り、民間の都市銀行では住宅ローン借り入れの要件として「団信」の加入を義務付けています。加入に際して、条件はあるのでしょうか?

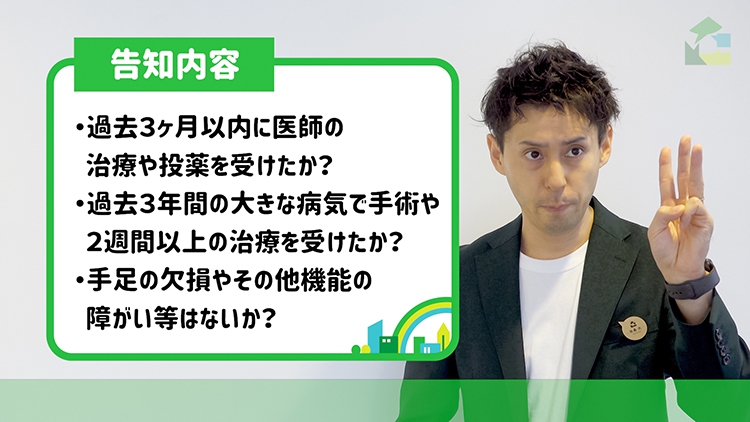

ほとんどの銀行は、団信加入の要件を住宅ローン契約者による「健康状態の告知」で確認します。

その内容は大まかに次の3点です。

- 過去3ヶ月以内に医師の治療や投薬を受けたか?

- 過去3年間に大きな病気で手術や2週間以上の治療を受けたか?

- 手足の欠損やその他機能の障がい等はないか?

こんな場合は団信に加入できる?

上記の条件だけでは、心配になった人もいるかもしれません。

以下のような状態の場合でも、団信に加入できるケースも多いので心配し過ぎないようにしてくださいね。

| 状態 | 団信に加入できる可能性 |

| 先日、風邪をひいて、病院で薬をもらった薬を飲んだ | 〇 |

| 花粉症で病院に通院 | 〇 |

| 妊婦健診で定期的に通院 | 〇 |

| 偏頭痛持ちでかかりつけの病院に定期的に薬をもらっている | 〇 |

| 半年前に◯◯の手術をして、今は完治 | 場合によっては完治証明などの書類の提出 |

| 一年前に病気は完治したが、現在経過観察のために定期的に通院 | 場合によっては完治証明などの書類の提出 |

団体信用生命保険に関して心配なときは、まずは不動産仲介会社に相談

団体信用生命保険に加入できるかできないかは、最終的には保険会社が判断することになります。

些細なことでも何か気になることがあれば、まずは不動産仲介会社の担当者に相談してみてください。いろいろ調べてくれるはずですよ。