「元利均等返済」or「元金均等返済」どっちにする?住宅ローンの総支払額や利息を計算・シミュレーション!

2023-08-21

2023-08-21 2025-11-17

2025-11-17

住宅ローンの返済方法は「元利均等返済」と「元金均等返済」の2つあり、それぞれに特徴があります。

この記事では、2つの違いやメリット・デメリット、月々の返済額や総返済額のシミュレーション、選ぶときの注意点などをわかりやすく紹介します。

住宅ローンの返済方法は2つ!「元利均等返済」と「元金均等返済」の違いとは?

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2つがあります。

読み方は、「元利均等返済(がんりきんとうへんさい)」と「元金均等返済(がんきんきんとうへんさい)」です。

名前が似ていることやなじみのない言葉なので違いがわかりづらく、どちらを選べばいいのか迷ってしまいますよね。

この2つは返済方法が違うだけでなく、月々の返済額や総返済額に差が出るので、住宅ローンを組む前にできるだけ理解しておきましょう。

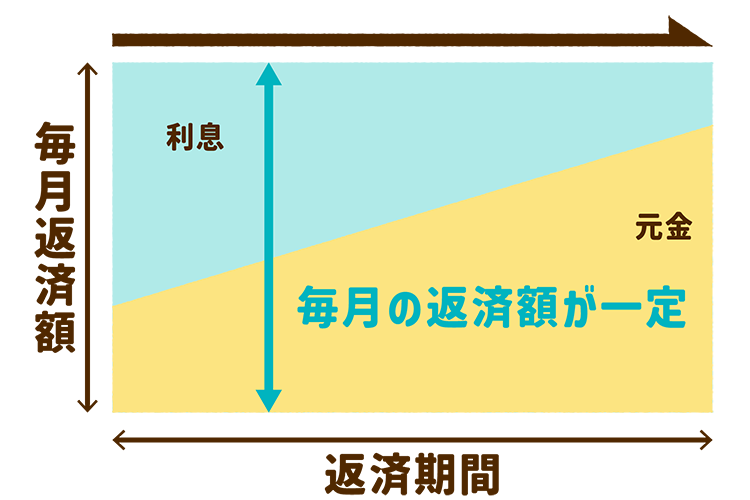

「元利均等返済」とは?

元利均等返済とは、「元金と利息を合わせて」均等に返済していく方法。毎月の返済額がずっと均等なので、返済計画が立てやすいことが特徴です。

ただし、返済額内での元金と利息の比率は毎回変わります。

ローン残高が多い返済当初は利息の割合が多く、その分、元金の割合は比較的少なく、返済が進むにつれて元金部分の割合が増えていく(元金が減っていく)という仕組みです。

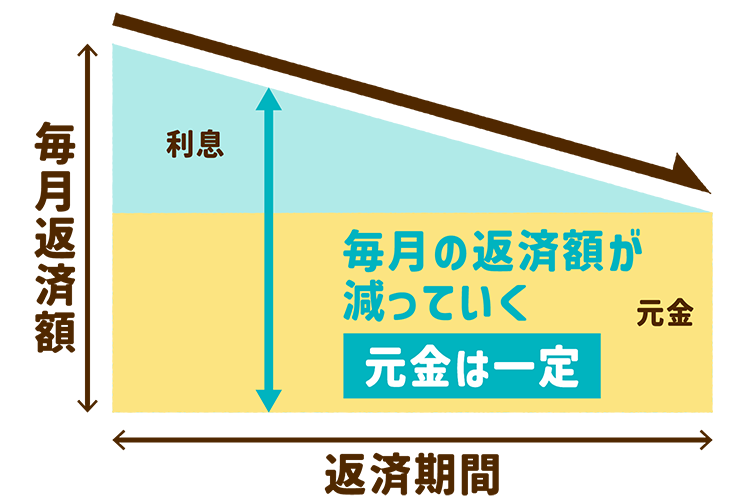

「元金均等返済」とは?

元金均等返済とは、「元金」を均等に返済していく方法。

毎月支払う元金はずっと同じ額で、ローン残高を元に計算される利息はローン残高が減っていくのに応じて少なくなっていくのが特徴です。

つまり、返済当初の毎月返済額が多く、徐々に少なくなっていくものです。

「元利均等返済」と「元金均等返済」の違いをチェック!

| 返済方法 | 毎月の返済額 | 総支払額 | |

| 元利均等返済 | 元金と利息を合わせて均等に | 同額 | 元金均等返済よりは多くなる |

| 元金均等返済 | 元金のみが均等で利息は減っていく | 始めは多く、残高が減ると利息額も減る | 元利均等返済よりは少なくなる |

「元利均等返済」のメリットとデメリット

「元利均等返済」のメリット

元利均等返済は、毎月の返済額が最後まで一定なので、家計の収入の使い道を考えるときやお金を貯めたいときなど、ライフマネーの計画を立てやすくなります。

「元利均等返済」のデメリット

元利均等返済は毎月の返済額のうち、返済当初は利息部分の割合が多く元金部分の割合が少ないため、利息の支払いが長期間かつ総支払利息が増え、ローン残高が減りにくい傾向があります。

そのため、毎月利息が減っていく元金均等返済に比べて、同じ返済期間の場合、元利均等返済は総支払利息額が多くなるというデメリットが。

「元金均等返済」のメリットとデメリット

「元金均等返済」のメリット

元金均等返済は、返済の初期段階において高い返済額を負担することができれば、元金が毎月確実に減っていくため、元利均等返済に比べて総返済額が少なくなるのが大きなメリットです(同じ返済期間の場合)。

また、ローン残金の減り方も元利均等返済よりも早いといえます。

「元金均等返済」のデメリット

元金均等返済のデメリットは、なんといっても返済開始時の毎月の返済額が高いこと。

住宅ローンの開始時に高額な返済額を支払い続けるためには、それに見合った返済能力が必要です。

元金均等返済を選ぶ場合は、金融機関に相談し、自身の収入や返済能力が元金均等返済に適しているかどうかを事前に確認しましょう。

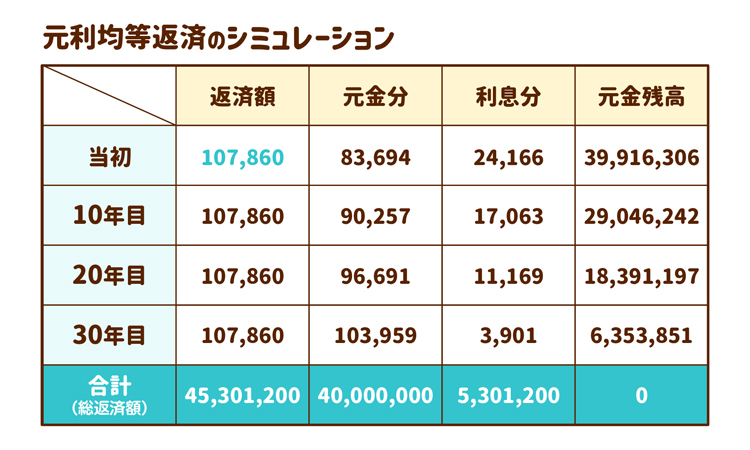

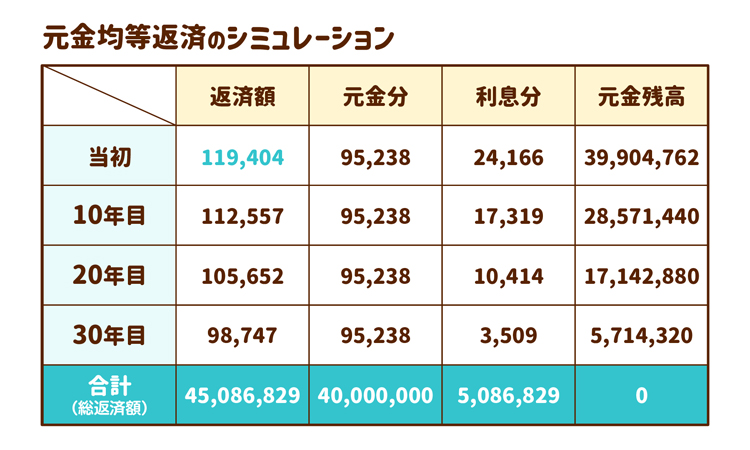

毎月の返済額や総返済額をチェック!「元利均等返済」と「元金均等返済」のシミュレーション

2つの返済方法で、毎月の返済額や総返済額にどれくらいの違いが出るのかを計算&シュミレーションしてみましょう。

借用額:4,000万円

返済期間:35年

金利:0.725%

元利均等返済のシミュレーション

元金均等返済のシミュレーション

元金均等返済は、元利金等返済に比べて当初の月の返済額が高くなりますが、徐々に返済額が低くなっていずれ逆転し、総返済額は低くなります。

「元利均等返済」と「元金均等返済」の利息などを計算するのにおすすめのアプリ

利息や支払額の目安を出す計算方法はありますが、複数の計算式が必要なため少しめんどうかもしれません。

そんなときに便利で、個人的におすすめなのが『ローン計算 iLoan Calc』。比較がしやすく、使いやすいアプリです。

アプリを使用することで、複雑なローンの試算や比較が手軽に行えるのは便利ですね!

「元利均等返済」と「元金均等返済」どっちにする?選び方の目安

2つの返済方法は、「どちらの方がお得なのか」で判断されることが多くありますが、大切なのは「どちらの方が自身の返済計画やライフスタイルに合っているか」です。

将来の収入の見通しが立てやすい、家計に余裕がある、将来的な変化があるかもしれない場合など、個々の状況によって返済方法の選択は異なります。

また、金融機関によってはどちらか1つの返済方法しか取り扱っていないこともあります。気になった金融機関がある場合には、取り扱っている返済方法や提供している条件を事前に確認しましょう。

「元利均等返済」に向いてるタイプ

元利均等返済は、毎月の返済額が一定で、家計管理がしやすいので、将来の収入が安定している場合や、家族の変化が今後あまりない場合に適しています。

「元金均等返済」に向いてるタイプ

元金均等返済は、返済初期から元金を返済していくためローン残高の減り方が早く、元金を早めに減らしておくことができるので、将来的に収入の変化がある場合や、家族の状況が変わる可能性がある場合に適しています。

「元金均等返済」を選択する場合の注意点

総返済額が少なくなる元金均等返済を選んでも、金利が1%未満で借入をしている場合は、総返済額に大差がなく、メリットがほとんど出ないこともあります。

また、住宅ローンの審査では、収入の安定性や返済能力が重要な要素で、返済能力が不足していると判断されると審査に通らなかったり、借入金額を制限される可能性もあります。

元金均等返済を検討する場合、「ローン初期の返済金額がどのくらいになるか」「自分の収入でも借り入れに問題ないか」を、事前に金融機関に相談することをおすすめします。

住宅ローン審査の関連記事はこちら

【住宅ローンの審査】基準や流れを知ろう!事前審査(仮審査)・本審査の期間や必要な書類などもチェック

「元利均等返済」に繰り上げ返済をうまく組み合わせる方法も

近年の低金利の恩恵を受けつつ、毎月の返済額にゆとりを持ちたい、という傾向が強まっていて、元利均等返済が一般的な選択肢になっています。

また、元利均等返済にしておいて、子育てが終わるなど資金に余裕が出てきたときに、繰り上げ返済をするのも有効な戦略!

現在の低金利環境を活かしながら、繰り上げ返済をすることで、返済期間の短縮や総返済額の削減ができます。

繰り上げ返済の関連記事はこちら

住宅ローンの繰り上げ返済Q&A|するべきタイミングや手数料、総返済額シミュレーションも!

住宅ローンの返済方法をどちらにするかは、慎重に選択しよう

住宅ローンを組むときに、元利均等返済と元金均等返済のどちらにするかは、長期にわたって影響が出る重要なことなので、将来的な目標や優先事項をしっかり考えて慎重に選択しましょう。

ゆとりを持った返済プランを選択することで、将来の負担を軽減し、ライフプランの実現に向けた準備を進めることができますよ。

殖産ベストでは、家の購入を検討するお客様に寄り添った提案をしています。

また、ファイナンシャルプランナーとも提携していますので、将来のライフイベントを考慮した計画を、一緒に考えることもできます。遠慮なくご相談ください!

ファイナンシャルプランナーについての関連記事はこちら

まずは無料でファイナンシャルプランナーに相談!家の購入や住宅ローンのこと

「元利均等返済」と「元金均等返済」について解説した不動産のプロは、この人!

- 殖産ベスト

- 國吉 敏元(くによし としもと)

- 不動産の購入や売却の決め手はいくつもありますが、重要なのは「良い不動産を探すのではなく、失敗しない不動産見つけること」と、「お客様自身が一番大事にしている希望や、条件を満たす物件を見つけること」です。

だからこそ、不動産の購入や売却の必要知識以上に、一緒になって最後まで悩んで考えてくれる不動産のプロが必要です。ぜひ、一緒に失敗しない不動産をみつけましょう! - 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。