【動画付き】「団体信用生命保険(団信)」に入れない病気やケースはあるの?入れなかった時の対策も

2024-04-04

2024-04-04 2024-04-06

2024-04-06

民間の銀行で住宅ローンを組むときに、加入が必須となる保険「団体信用生命保険(団信)」。

健康診断書の提出も必要なく、基本的には確認事項への「告知」だけで加入することができますが、それでも入れないケースも実際にはあります。そんな、団体信用生命保険に加入するのが難しい場合について解説します!

「団体信用生命保険(団信)」について関連記事はこちら

なぜ銀行によって、団信に入れる・入れないの基準が違うの?

住宅ローンを扱っている銀行は、系列の保険会社を使用するなど、銀行ごとに提携している保険会社は違っていることもあるので、同じ病気でも審査結果が異なることがあります。

「以前同じ病気の人で団信に通ったことがある」「処方されている薬の程度によってはその病気でも可能」のような過去の具体例を把握していて、そこから判断することもあるようです。

団信に加入できるか、心配…。そんなときは誰に相談する?

健康診断書の提出が必要ないとはいえ、健康状態に不安があって団信に加入できるか心配という場合は、まず不動産仲介会社の担当者に相談するのがおすすめです!

不動産会社はさまざまな銀行の方とやり取りをしているので、ときには銀行に相談しながら、「A銀行では審査が厳しそうだが、B銀行だと審査に通りそうだ」ということが見えてきます。

また、不動産仲介会社はどこの銀行をおすすめしたからといって、何か得することもないので、「不動産会社に都合の良いローンに誘導されるのでは?」という不安は無用です。

持病を持っていても入れる「ワイド団信」

それでも、難しい病気を持っている、既往歴があるなど、通常の団信加入が難しそうな人でも加入できるような「ワイド団信」と呼ばれる包括的な保険があります。ただし、このワイド団信は、通常団信よりも金利が0.3%ほど高くなります。

でも審査通過できれば、住宅ローンを組むことができて、万が一にも備えることができるので検討してみましょう。

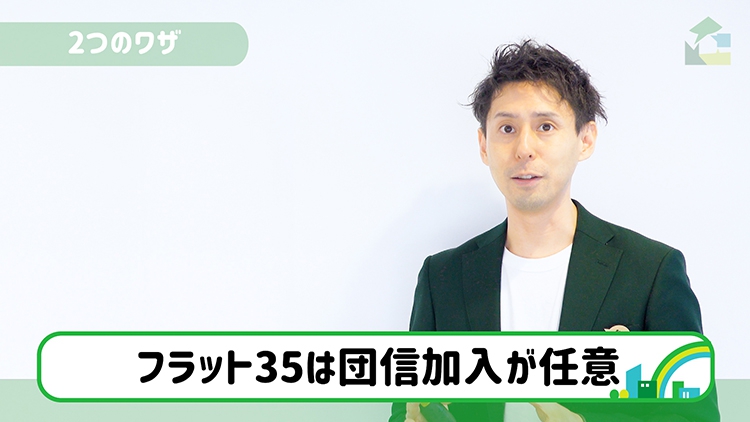

民間銀行に比べて審査条件が緩やかな「フラット35」

団信に入れなかったときに、検討できるもう一つの対策が「フラット35」という住宅ローン商品です。

民間の銀行の商品ではなく、公的な機関「住宅金融支援機構(旧:住宅金融公庫)」の商品である「フラット35」。

民間銀行に比べて審査条件が緩やかだったり、融資に積極的であるという特徴があります。

民間銀行の住宅ローンは団信加入が絶対条件でしたが、「フラット35」の借り入れに際しては、団信加入が任意です。健康に不安がある人でも、団信の審査なしで住宅ローンの融資を受けることができます。

ただし、万が一のときの備えはご自身で対応しなければならないなど、保証の内容が変わるので、必ず事前に内容を確認しましょう。

「3大疾病特約」など、団信のオプションで気を付けること

各銀行が用意している団信のオプション商品として、3大疾病特約や5大疾病、6大疾病など、今は最大で「11大疾病特約団信」というものもあるようです。3大疾病は、がん・急性心筋梗塞・脳卒中の組み合わせが一般的です。

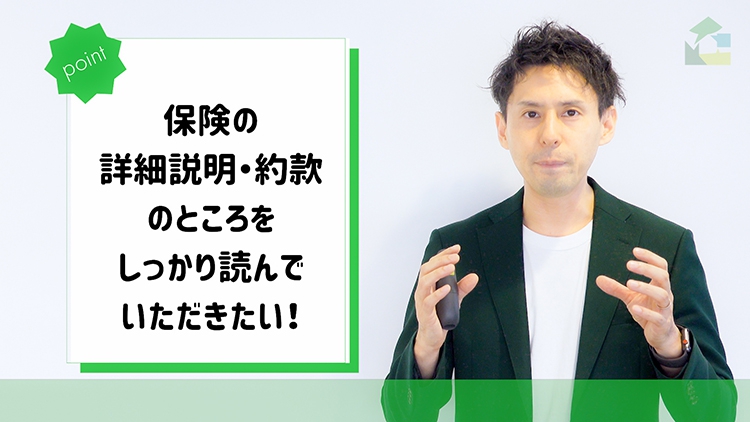

選択するときには、保険の詳細説明・約款のところをしっかり読む!

「これらの病気にかかっても、団信適用になって住宅ローンの残債が0になるのなら、少しくらい保険料が高くなっても構わない」と思う人もいると思います。

ただ、注意して欲しいのが、該当の病気と診断されただけでは団信適用とはならないことがほとんどということ。

多くの約款の場合、「該当の病気と診断」「所定の状態」「所定の期間継続した場合」に保険適用することになっているはずです。

例えば、「就労不能状態が13カ月以上継続した場合」「所定の状態が60日以上継続した場合」「後遺症がある場合」などがあります。

この保険が適用されるのはどういうケースか、をしっかり理解した上で加入しないと、結果として保険の適用外だった…ということが起きてしまいます。

団体信用生命保険に入れない病気があっても、嘘はつかないでください

万一のことがあった場合、保険会社は保険金支払いのために事実確認をします。そのとき、団信に加入するときの告知事項で虚偽があったということが判明した場合、保険金の支払いがされないこともあります。

健康に不安がある場合は、「ワイド団信」や「フラット35」など別の方法もあるので、健康状態の告知でうそだけはつかないでくださいね!

動画でチェック!団体信用生命保険に入れない病気があった場合の対処法など

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。