住宅ローンの「変動金利」の仕組みや注意点を知ろう!過去の推移やおすすめの銀行も紹介

2022-12-01

2022-12-01 2023-07-23

2023-07-23

住宅ローンには大きく分けて、「変動金利」と「固定金利」があります。どちらを選んでも15~30年以上続く長期間のローン。今後の金利の予測は難しいですが、変動金利の仕組みや今までの推移、固定金利との比較など、変動金利の基本や押さえておくべき注意点をまとめました!

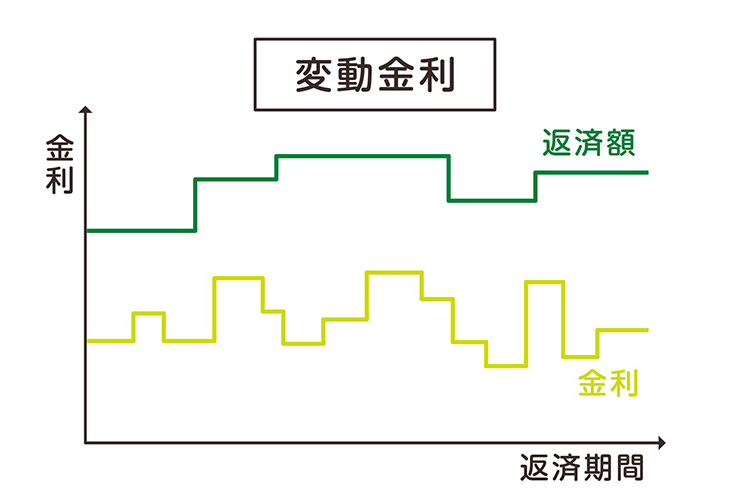

住宅ローンの「変動金利」とは?

住宅ローンの「変動金利」とは、借り入れ期間中の一定期間ごとに借入金利の見直しが行われ、見直し後の金利に合わせて利息や返済額が変動する仕組みです。

適用する金利が上昇すれば利息の支払額が増え、適用する金利が下降すれば利息の支払額が減ります。この金利は経済状況によって変動するので、簡単にいえば景気が良ければ金利が上昇し、景気が悪ければ下降します。

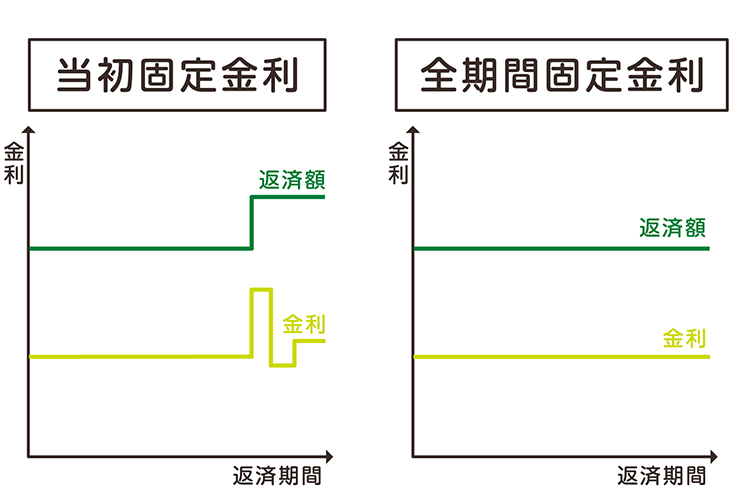

住宅ローンの変動金利以外の金利タイプ「当初固定金利」と「全期間固定金利」

住宅ローンには変動金利以外に、「全期間固定金利」と「当初固定金利」があります。

「全期間固定金利」は、借り入れ期間中の支払い額及び借入金利が一切変動しません。

「当初固定金利」は、最初に決めた一定期間は支払い額及び借入金利が一切変動せず、一定期間終了後は自動的に変動金利になります。固定金利を持続することも可能ですが、固定金利の終了日までに手続きが必要なので注意しましょう。

▼住宅ローンの関連記事はこちら!

初心者でもわかる!住宅ローンの選び方|銀行や金融機関・金利など、選ぶ基準やポイントをチェック

変動金利を検討する場合の注意点とポイント!

「金利が上昇したら固定金利に借り換えよう!」と考える方もいるかもしれませんが、一般的に「変動金利よりも先に、固定金利が上昇する傾向がある」ことに注意が必要です。

つまり、変動金利が上がりはじめてから固定金利に切り替えたとしても、既に高くなった固定金利に借り換えることになるので、支払い負担は減らないのです。

また、5年後、10年後の変動金利の金利の推移の予測も難しいですが、ローンの支払いが終わる30年先の予測はもっと不可能。だからこそ、

■変動金利はどのような仕組みで、なにと連動して金利が決まるのか

■上昇した場合、どんなルールがあるか

など、変動金利の特徴を理解することが重要です。

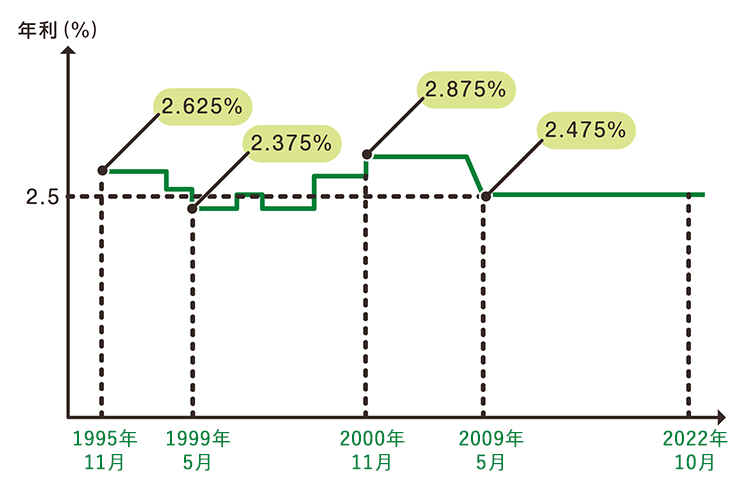

1995~2022年まで|住宅ローンの変動金利の推移を確認しよう!

1995年から2022年までの、都市銀行の変動金利における金利推移表です。1%未満の範囲で推移しているのがわかります。

現在の変動金利の金利「2.475%」は、2009年5月から始まり、2022年9月時点までの約13年間、一切変わっていません。

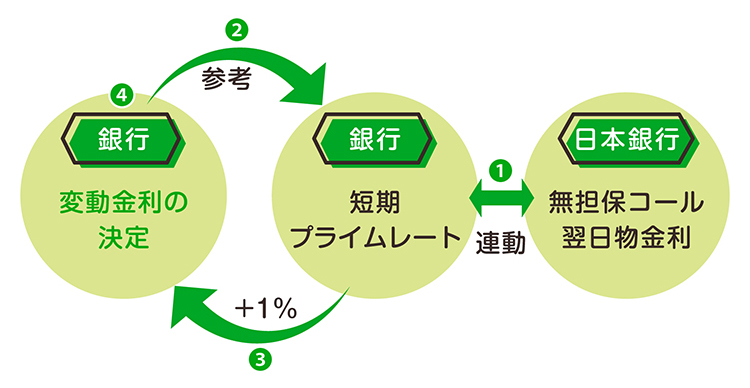

どうやって金利が決まる?変動金利の仕組みを知ろう!

変動金利決定の流れ

- 「無担保コール翌日物金利」に連動して「短期プライムレート」の金利が決まる

- 各銀行は「短期プライムレートの金利」を参考にする

- 各銀行が「短期プライムレートの金利」に約1%前後をプラスする

- 各銀行の変動金利が決定する

変動金利決定の元になるのは「短期プライムレート」

変動金利は「短期プライムレート」を参考に金利を決めています。短期プライムレートの金利に対し、各銀行が+1%をのせたものが変動金利の金利になることが一般的です。

短期プライムレートとは?

短期プライムレートとは、信用力のある企業へ1年未満の短期貸し出しをするときに各銀行が適用する金利のこと。短期プライムレートは、日銀の政策金利である「無担保コール翌日物金利」にほぼ連動しているため、変動金利は日銀の政策による影響を直接的に受ける金利といえます。

※参考:日本銀行「日本銀行のホームページに掲載されている「長期プライムレート」、「短期プライムレート」はどのようなものですか?」

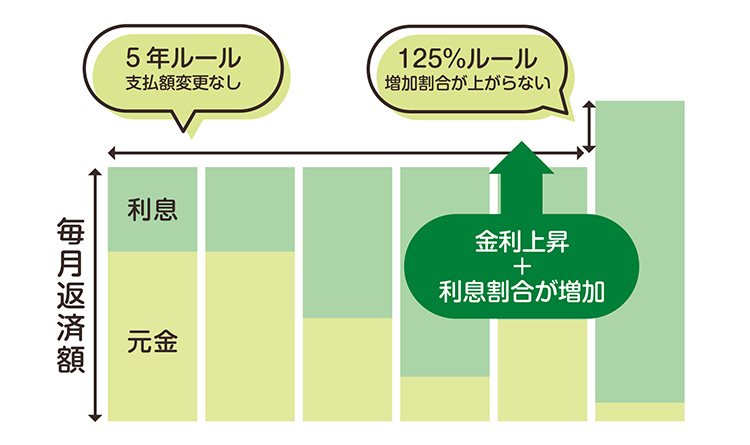

メリットにもデメリットにも!住宅ローンの変動金利の「5年ルール」と「125%ルール」

住宅ローンの変動金利は、一般的に借り入れ直後から半年に一度の金利の見直しがあるので、もし上昇したら…と少し心配ですよね。

しかし、仮に住宅ローンの金利が上昇した場合でも、月々の返済額が急に増えるのを防ぐ「5年ルール」と、「125%ルール」という規制があります。

住宅ローンの変動金利の「5年ルール」とは?

変動金利で借り入れた後に金利が上昇しても、5年間は月々の支払い額が変わらないというもの。そのため、家計の収支が急激に変化をすることはありません。

住宅ローンの変動金利の「125%ルール」とは?

5年ルールが終わった6年目以降に金利が上がり、毎月の返済額が上昇する場合でも、今までの返済額に対し125%の金額までしか上げることができないという「125%ルール」も定められています。

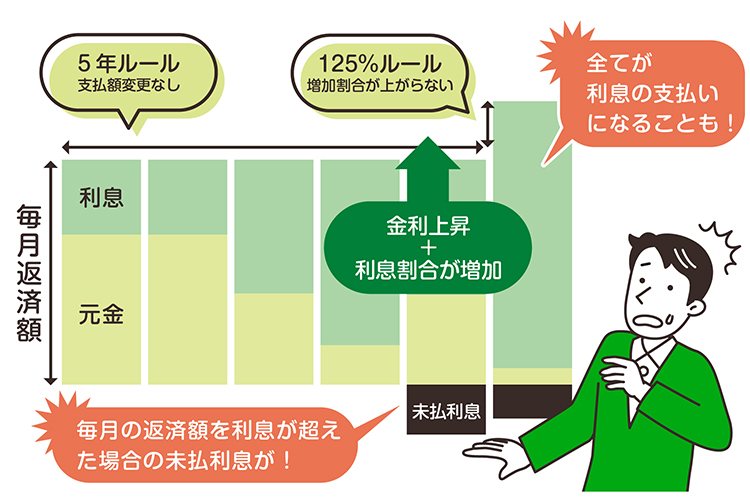

元金の支払いが進まない⁈「5年ルール」と「125%ルール」のデメリット

仮に住宅ローンの金利が上昇しても、月々の支払い額の急激な上昇を防いでくれる「5年ルール」と「125%ルール」。しかし、金利が上がると利息は増えるため、毎月の返済額に占める利息部分の割合は増えていることになります。

仮に金利が大幅に上昇した場合は、毎月の返済額の全てが利息の支払いになることも…。毎月の返済額よりも利息の支払金額の方が大きくなると、元金の返済は一切進みません。

さらに、支払いきれずに返済が後回しになった利息は「未払利息」と呼ばれ、必ず支払う必要があるため、月々の支払いの負担が更に大きくなったり、ローン期間終了時に一括で支払う必要が出てきたりします。

住宅ローンの変動金利が安い!TOP3の銀行をランキング

弊社で取り扱いのある銀行の住宅ローンのうち、金利が安い上位3つの銀行は以下です(※2022年10月時点)。弊社が間に入って、住宅ローンの審査も可能ですよ!

金利は日々、少しずつ変化します。現在の金利は、各銀行のページをチェックしてくださいね。

【1位】auじぶん銀行

【2位】住信SBIネット銀行

【3位】三井住友信託銀行

住宅ローンを変動金利にした人はどんなタイプ?しない方がいいタイプとは?

住宅を購入した家庭によって、住宅ローンの組み方や金利のタイプはそれぞれ。弊社で物件を購入していただいた方が選んだ金利タイプの割合は、変動金利が約85%、固定金利が約15%です。

変動金利に向いているタイプ

変動金利は、2022年時点では固定金利よりも1%近くも低い金利の適用を受けることができるので、月々の支払い額をその分抑えることができます。多少のリスクをおっても、現在の低い金利の恩恵を受けたい!と思う場合は、変動金利の利用が良いかもしれません。

変動金利に向いていないタイプ

多少でもリスクがある商品は避けたい!と思う場合は、変動金利の利用には向かないかもしれません。その場合、月々の支払いを含め、今後も金利上昇の影響も受けない全期間固定金利がおすすめです。

住宅ローン事情の関連記事はこちら!

大解剖!30代の住宅ローン事情~ここまで見せちゃう⁈

40代の世帯年収の平均は約1000万!?住宅ローンの平均額、借入年数、金利も解説

変動金利の推移や仕組みを知って、自分にあった住宅ローンを選ぼう

変動金利の金利の推移は予測ができないものですが、メリットも多くあり、選んでいる人がたくさんいるもの事実。変動金利の特徴や仕組みを知って、上昇したときの備えをしっかりしながら、自分にあった住宅ローン額を組むようにしてくださいね。

金利が上昇したときのローンシミュレーションなど、住宅ローンの相談を無料で受けられる!

弊社ではファイナンシャルプランナーと提携しており、無料で金利上昇も含む複合的なローンシュミレーションや借り入れ額検討のお手伝いをしています!お気軽にご相談ください。

▼ファイナンシャルプランナーの関連記事はこちらから

まずは無料でファイナンシャルプランナーに相談!家の購入や住宅ローンのこと

「住宅ローンの変動金利」について解説した不動産のプロは、この人!

- 殖産ベスト

- 田草川 聡(たくさがわ さとし)

- 不動産購入・売却において必要な知識はもちろん、吉祥寺・三鷹・荻窪・中野などの城西地域の情報にも詳しいです!自ら注文建築をした経験を活かして、エリアや土地、建物、暮らしなど、どのようなプランがお客様の生活にマッチするのか、どのような建築会社がおすすめかなど、さまざまな角度から提案をさせていただきます。

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。