「フラット35」のメリットとは?固定・変動金利との違い、「フラット35S」などほかのプランの簡単まとめ

2024-06-10

2024-06-10 2025-11-17

2025-11-17

民間金融機関の住宅ローンよりも審査条件が緩めだったり、融資に積極的だったりするのが特徴の、全期間固定金利型の住宅ローン「フラット35」。

フラット35の特徴や知っておくべきデメリット、審査の基準、民間の固定金利・変動金利との比較などをわかりやすくまとめました!

審査が通りやすい⁈「フラット35」とは?

フラット35とは、独立行政法人の住宅金融支援機構(旧住宅金融公庫)が、住宅を購入する人向けに提供する「35年の全期間固定金利型の住宅ローン」。

自営業者や会社代表者、健康面に不安がある人など、民間の金融機関では住宅ローンを組みにくい人も審査が通るなど、条件の幅が広いのが特徴です。

ただし、審査は一般的な住宅ローンと同様、事前審査と本審査の二段階あるので、申込から融資実行までの期間には余裕を持っておきましょう。

住宅ローンや審査についての関連記事はこちら

フラット35のメリット 4つ

メリット1|全期間の固定金利なので返済額が安定

フラット35の金利は全期間の固定金利なので、毎月の返済額が一定です。そのため、ライフプランニングをしやすいのがメリット。

メリット2|自分に合った条件を選びやすい

年齢や勤続年数、勤務形態など、幅広い人に対応していることもフラット35の魅力!

さらに、フラット35を扱う民間金融機関の金利やサービスがいろいろあるので、比べながら自分に合った最適な条件を選べます。

メリット3|保証料や繰り上げ返済手数料が不要

フラット35は、保証人が必要ないので保証料がかかりません。また返済中の繰り上げ返済手数料が不要です。

▼繰り上げ返済の関連記事はこちら

住宅ローンの繰り上げ返済Q&A|するべきタイミングや手数料、総返済額シミュレーションも!

メリット4|借り換え先にもおすすめ

例えば25年の住宅ローンを3年経過後にフラット35に借り換えした場合、35年-3年=32年に返済期間を延ばせるので、月々の返済額を減らすことも可能に。

▼借り換えの関連記事はこちら

住宅ローンの借り換えのタイミングや注意点を知ろう!返済期間と残高の違い別シミュレーションも

フラット35のデメリット

民間金融機関の住宅ローンの変動金利と比較すると、フラット35は金利が高め。また、借入額の上限は8,000万円なので、それ以上の不動産購入を希望している場合は、自己資金を投入したり、別の住宅ローンを検討する必要があります。

固定金利・変動金利の関連記事はこちら

【2024年】住宅ローンの金利って今後どうなる?変動金利・固定金利の過去の相場や銀行比較も

フラット35を利用するには?年齢・条件・審査の基準など

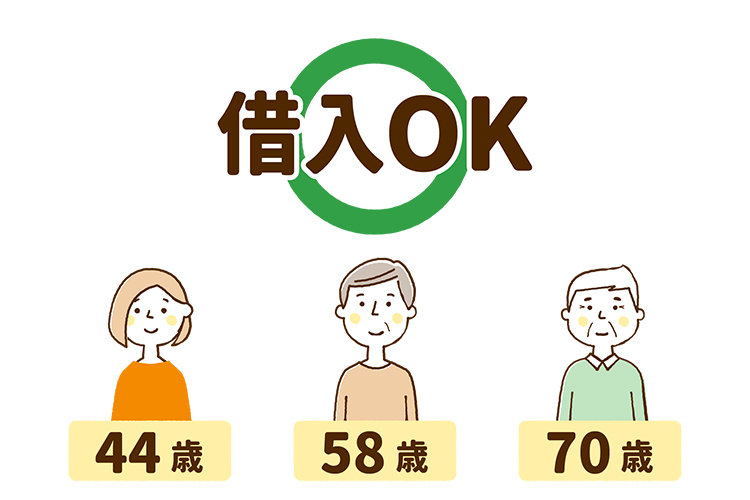

年齢|70歳でも申し込みができる

フラット35は、基本的に80歳までに完済する住宅ローンなので、44歳までは最長35年間のローンが組めます。

しかも、45歳以上だからといってフラット35が利用できなくなる訳ではなく、条件をクリアできれば返済期間が短くなるだけで70歳でも契約は可能!

例えば47歳3カ月の場合、80-48=32となり、融資期間は32年です。

住宅の床面積|戸建ての場合は70平方メートル以上

登記簿上の延床面積が、戸建ての場合は70平方メートル以上、マンションの場合は30平方メートル以上あることが条件です。

住宅の基準|適合証明書が必要

省エネ、耐震、耐久性など、住宅が住宅金融支援機構が定めた建築基準に適合している必要があり、審査にはそれを証明する適合証明書が必要です。

| 新築戸建 | 建築する段階から基準に適合させる事を前提として、建物のプランニングをされていることが多い。建築会社経由で入手可能 |

| 中古戸建 | 適合証明検査機関に現況の検査を依頼して、適合証明書を発行 参考:住宅金融支援機構「適合証明機関 一覧」 |

| 新築マンション | 建築する段階から基準に適合させる事を前提として、建物のプランニングをされていることが多い。建築会社経由で入手可能 |

| 中古マンション | 適合証明検査機関に現況の検査を依頼して、適合証明書を発行 過去に物件検査を受けたマンションは、検索・印刷可能 参考:フラット35「中古マンションらくらくフラット35検索」 |

返済比率(返済負担率)|年収によって比率が変わる

フラット35の返済負担率は年収によって変わり、年収400万円未満は30%以下、400万円以上は35%以下です。

仮に年収450万円の場合、450万円×35%=157万5,000円に。年間この金額までなら、住宅ローンの支払に充当可能ということです。

返済比率や借入可能額の計算方法など、関連記事はこちら

フラット35と民間金融機関の住宅ローンの固定金利・変動金利との違い 比較表

フラット35の金利は、融資期間全て固定です。

一方、民間金融機関の住宅ローンの固定金利は一定期間だけ金利が固定され、その期間が過ぎると固定金利を続けるか変動金利に変えるかを選べます。

金利タイプや建物基準などの違いを比較してみましょう!

| フラット35 | 固定金利 (民間の金融機関など) |

変動金利 (民間の金融機関など) |

|

| 金利タイプ | 全期間固定 | 決められた期間のみ固定 (固定期間終了後は任意の商品に切替可) |

変動 (適宜、ほかの商品に切替可) |

| 団体信用生命保険 | 基本加入だが選択可能 | 基本加入 | 基本加入 |

| 審査金利 | 審査する月の金利に準じる | 2~4% (金融機関による) |

2~4% (金融機関による) |

| 返済比率 ※1 | 30%(年収400万円未満) 35%(年収400万円以上) |

25~40% (金融機関による) |

25~40% (金融機関による) |

| 建物基準 | 延床 戸建て:70平方メートル以上 マンション:30平方メートル以上 |

フラット35よりは小さい延床面積に対応可能な金融機関が多い (金融機関による) |

フラット35よりは小さい延床面積に対応可能な金融機関が多い (金融機関による) |

※1 返済比率(%)=年間返済額÷年収×100

固定金利と変動金利をもっと詳しく!

「フラット35」と「フラット35S」との違いって?ほかのプランも知ろう!

フラット35には、基準を満たすと一定期間の金利が下がるプランがいくつかあります。

長期優良住宅や省エネ機能など性能の高い住宅に適用できる「フラット35S」「フラットリノベ」「フラット50」、借入期間が15年以上20年以下で適用できる「フラット20」など。

金利がお得になるものが多いので、検討している物件がプランに当てはまるのか、不動産選びのときに合わせてチェックしましょう。

フラット35S

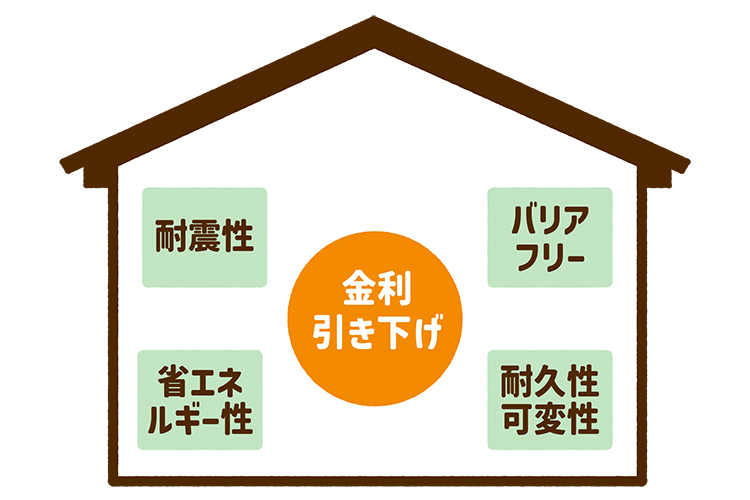

「フラット35S」には3種類あり、省エネ性・耐震性・バリアフリー性・耐久性と可変性など優れた住宅性能の基準を満たすことによって、当初数年間の金利が「フラット35」の金利より下がります。

住宅性の技術基準は、「フラット35S(ZEH)」が一番高いレベルです。

| プラン | 金利引き下げ幅/年 | 期間 |

| フラット35S(ZEH) | -0.75% | 当初5年間 |

| フラット35S(金利Aタイプ) | -0.5% | 当初5年間 |

| フラット35S(金利Bタイプ) | -0.25% | 当初5年間 |

フラット35リノベ

中古住宅を購入し、一定の基準をクリアする住宅のリフォームを行うことでフラット35の借入金利を一定期間下げられる「フラット35リノベ」。金利Aタイプの方が、住宅要件は厳しくなります。

| プラン | 金利引き下げ幅/年 | 期間 |

| フラット35リノベ(金利Aタイプ) | -1.0% | 当初5年間 |

| フラット35リノベ(金利Bタイプ) | -0.5% | 当初5年間 |

フラット50

「フラット50」はフラット35の基準に加えて、建物が長期優良住宅の場合、その名の通り50年間固定金利でローンを組むことができるもの。

返済期間中に物件を売却する場合、その物件を購入する人に債務を引き継ぐことができる「金利引継ぎ特約」を利用できます。

参考:フラット35「フラット50」

フラット20

借入期間を20年以下にする場合、フラット35より金利が下がる「フラット20」。

ただし、ローンを組んだ後から借入期間を伸ばせないこと、借入可能額はフラット35より下がること、月々の返済額が高くなることに注意が必要です。

参考:フラット35「フラット20」

長期優良住宅についての関連記事はこちら!

card:長期優良住宅のメリット・デメリットを知ろう!補助金、固定資産税の優遇とは?認定通知書の入手の流れも

フラット35はプランが多種多様!安易に決めるのはNG

フラット35は、住宅ローンの一つの選択肢。民間の固定金利を選ぶのか、フラット35を選ぶのか、またどの金融機関のフラット35を選ぶのかなど選択肢が多く、自分にはなにが一番適切なのかを判断するのは難しいかもしれません。一度契約してしまうと、簡単に変更ができない場合も…。

迷ったら悩まず、まずは不動産の仲介会社に相談しながら決めていくのがおすすめです。殖産ベストには、フラット35はもちろん、住宅ローンに強い不動産のプロがたくさんいますので、ぜひお気軽にご相談くださいね!

「フラット35とは?」について解説した不動産のプロは、この人

- 殖産ベスト株式会社

- 石井 聡(いしい さとし)

- 主に城西エリアを中心に、不動産売買のお手伝いを多くしてきました。不動産の購入・売却に関する知識に加え、自身の購入・売却の経験や子育ての経験なども生かして、いろいろなご相談に乗り、さまざまな角度からのご提案もできます。

- また、単純に不動産の知識のみではなく、ファイナンシャルプランナーの知識を生かして、節税・資産形成などのポイントも併せてご提案します。

- 【保有資格】

宅地建物取引士、住宅ローンアドバイザー、2級ファイナンシャル・プランニング技能士、AFP - 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。