500万円以上もお得に!?「住宅ローンの借り換え」のメリットデメリットと金利差別の費用比較!

2016-04-15

2016-04-15 2024-05-30

2024-05-30

今回は、「住宅ローンの借り換え」について、金利の仕組みも含めて簡単に説明します。そもそもなぜ、住宅ローンの借り換えが話題に上るのか?それは、未曾有の低金利時代を迎えているからです。

住宅ローンの借り換えについての関連記事はこちら!

住宅ローンの借り換えのタイミングや注意点を知ろう!返済期間と残高の違い別シミュレーションも

具体的に何が低金利なの?一番需要の多い「変動金利」について

「金利」といっても、変動から35年固定まで様々な商品がありますが、今回は一番需要の多い「変動金利」について主に紹介します。

変動の「店頭金利」は各銀行ともに、平成20年以降は変わっていない!

では、なぜ低金利時代といわれるのでしょうか?実は、変動しているのは店頭金利ではなく「優遇幅」です。

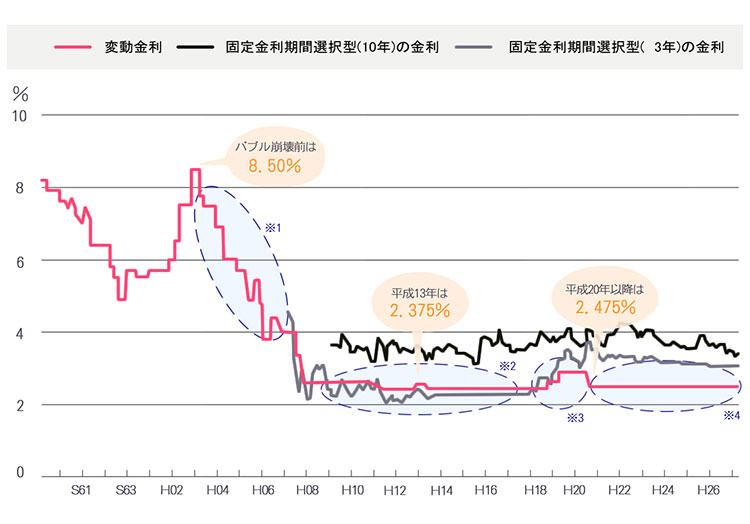

住宅ローン金利推移のグラフ

上記グラフのとおり、平成3年のバブル崩壊後から地価に併せて金利は下落を始め※1、平成8年頃から金利は落ち着きはじめます※2。平成13年の店頭金利は2.375%でした。

その後、平成18年以降のミニバブルで2.875%まで上昇し※3、リーマンショック後の平成20年に2.475%に下がり、ここ8年間はその金利を維持しています※4。

「固定」の金利のほうがむしろ激しく変動

こうやって見てみると、言葉的には不安を覚える「変動」の金利は平成8年からあまり変動しておらず、言葉的には安心感のある「固定」の金利のほうがむしろ激しく変動しているのがわかります。

団塊の世代は、40代中盤で変動金利8%を経験しているので「変動は危険だからやめなさい」と言いますが、今住宅ローンを組んでいる世代は、「固定はもったいないからやめなさい」と、子どもたちに言うかもしれないですね。

住宅ローンの選び方についての関連記事はこちら

「変動金利」だれがどうやって決めている?

これは「短期プライムレート+1%」というのが相場になっています。短期プライムレート(通称:短プラ)とは、都市銀行の企業向けの融資で、最も多くの銀行が採用した金利の目安です。

歴史的低金利の正体は優遇幅!

この「短プラ」が住宅ローンの店頭金利に大きく関わっていますが、短プラは平均値であり各銀行の差がないので、各銀行はここからの「優遇幅」で勝負をしています。この優遇幅が、歴史的低金利を生み出しているのです。

優遇幅の比較

| 時期 | 優遇金利 | 変動の実行金利 |

| 平成18年 | -0.9% | 1.575% |

| 平成13年 | -1.6% | 0.875% |

| 平成28年 | -1.875%(最大) | 0.6% |

※上記は都市銀行等の平均的な金利表示です。

平成18年の優遇金利は-0.9%で、変動の実行金利でいうと1.575%。平成13の優遇金利の優遇金利は-1.6%で、変動の実行金利でいうと0.875%です。これでも随分下がりましたが、平成28年4月の優遇金利はなんと最大-1.875%で、変動の実行金利でいうと0.6%に!

ここ6年で店頭金利はまったく変わらないものの、優遇幅で金利が約1%も下がったのです。

住宅ローンの借り換えのメリット|金利差が1.0%の場合

借り換えによって「得」をする!それに尽きます。例えば、10年前に期間35年で組んだ住宅ローンの残債が4,000万円だとします。そして、残りの期間に借り換えをした場合としなかった場合を比較してみましょう。

金利差が1.0%|借り換えをしない場合とした場合の比較

| 金利差1.0% | 借入金額 | 金利 | 期間 | 月々返済額 | 完済までの総支払額 |

| 借り換えをしない場合 | 4,000万円 | 1.60% | 25年 | 161,860円 | 4,856万円 |

| 借り換えをする場合 | 4,000万円 | 0.60% | 25年 | 143,616円 | 4,309万円 |

4,856万円-4,309万円=借り換えをすると547万円お得!

「約550万円もお得になるんだったら、絶対やったほうが良い!」と思うのは当然ですよね。

不動産を購入された方は良い物件を少しでも安く買うために、日々の時間を使ってたくさん物件を見て、断腸の思いで購入されます。それが、借り換えをするだけで550万円も変わるんだったら、その日々は何だったんだ!?と思うかもしれません。

住宅ローンの借り換えのデメリット1

もちろん借り換えのデメリットはあります。借り換えのデメリットの一つは、手間が掛かるということです。一般的には以下の手続きが必要になります。審査の時間や、銀行へ出向く手間などを考えると、のべ5~10時間位は必要になるかもしれません。

住宅ローンの借り換えの手続き例

- 借り換えをしたい金融機関によるローン審査

- 承認が得られた場合、借入契約

- 完済する金融機関への連絡

- 抵当権抹消と新規設定の手続き

- 融資実行

ただ、最近は借り換え市場が活発なので、ネットと郵送で申込み、来店を不要にするなどの取り組みも行っている金融機関も。詳細は、借り換えをしたい金融機関のサイトなどを確認しましょう。

住宅ローンの借り換えのデメリット2

借り換えのデメリットの2つ目は、借り換えをするために費用がかかるということです。例えば、上で例を出した、4,000万円を期間25年にて借り換えたとします。

住宅ローンの借り換えの費用例|合計約930,000円のコストが!

- 事務手数料:32,400円

- 保証料:約690,000円

- 抵当権抹消と設定:約160,000円

- 司法書士報酬:約50,000円

※上記は三井住友信託銀行の場合。

前述した条件の場合、総支払額で547万円お得になりますが、手数料や保証料などの費用がかかり、実際は450万円位くらいになるわけですね。それでも金利差が1%あれば、やっぱりお得なのは間違いなさそうです。

住宅ローンの借り換えのメリット|金利差が1.0%以下の場合

1%の金利差がある場合はお得、という話をしましたが、例えば、金利の差が0.5%だったら?0.3%だったら?という疑問が生まれるでしょう。そこで、その場合の比較もしてみます。

金利差が0.5%|借り換えをしない場合とした場合の比較

| 金利差0.5% | 借入金額 | 金利 | 期間 | 月々返済額 | 完済までの総支払額 |

| 借り換えをしない場合 | 4,000万円 | 1.10% | 25年 | 152,566円 | 4,577万円 |

| 借り換えをする場合 | 4,000万円 | 0.60% | 25年 | 143,616円 | 4,309万円 |

4,577万円-4,309万円=借り換えをすると268万円お得!

ここから借り換え費用93万円を差し引くと、175万円。手間はかかるものの、やっぱりお得はお得ですね。

金利差が0.3%|借り換えをしない場合とした場合の比較

| 金利差0.3% | 借入金額 | 金利 | 期間 | 月々返済額 | 完済までの総支払額 |

| 借り換えをしない場合 | 4,000万円 | 0.90% | 25年 | 148,945円 | 4,469万円 |

| 借り換えをする場合 | 4,000万円 | 0.60% | 25年 | 143,616円 | 4,309万円 |

4,469万円-4,309万円=借り換えをすると160万円お得!

0.3%差だと、借り換え費用93万円を差し引くと、70万円弱しか、お得はありません。しかも、一時的に93万円を負担して、月々5,300円しか受けれないとなると、あんまりお得な感じはしないですね。

住宅ローンの借り換えの難易度

一度ローンを組めた方は、簡単に借り換えの審査も通るのか?というと、じつはそんな簡単ではありません。借り換えの審査については、当初のローンよりもかなり厳しい傾向があります。これは、収入による審査が厳しくなるというよりも、担保評価の方が厳しくなると思ってください。

現実的に借り換えの可否を判断するためには、まずは、金利に魅力を感じる金融機関を見つけて、申込みをしてみるのがベターだと思います。

住宅ローンの借り換えは、行動力が全て!

これまで説明や比較したとおり、一定の作業量とコストを差し引いても、0.5%以上の金利差があれば、十分に価値はあると思います。あとは、住宅ローンの借り換えは「行動力が全て」です。

保険などと同じで、CMを見て「うちも見直し考えなきゃなあ」と思っていても、現状に大きな不安や不満がないのであれば、日々の忙しさにかまけて、ついつい先延ばしになって忘れてしまう…。

借り換えもそんな類いのものだと思いますが、思い立ったが吉日!そんな気持ちで、一度審査をしてみてはいかがでしょうか?

※当記事の情報は執筆時(2016年)の情報を基にしておりますので、最新の情報と異なる場合があります。

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。