住宅ローンの契約にかかる諸費用はいくら?融資手数料の種類や金額の目安を知ろう!

2023-10-15

2023-10-15 2025-01-16

2025-01-16

不動産の購入には土地の価格、建物の価格以外にもさまざまな諸費用がかかります。

その中の一つ、住宅ローンを借りるときにかかってくる融資手数料などの諸費用について、目安や種類を知っておくと安心です。

住宅ローンの関連記事はこちら

住宅ローンの契約にかかる諸費用って?目安や相場、いつまでに必要?

住宅ローンを利用する場合、借入する金融機関や保証会社、契約にかかる手数料などの諸費用がかかります。その諸費用は主に、融資手数料、ローン保証料、保険料、印紙代です。

住宅ローンにかかる諸費用を支払うタイミングは、不動産の引渡しを受けるときです。

融資手数料・ローン保証料

融資手数料は、住宅ローンの借入する金融機関へ払う費用で、ローン保証料は、借入する金融機関の保証会社に対して支払う費用です。

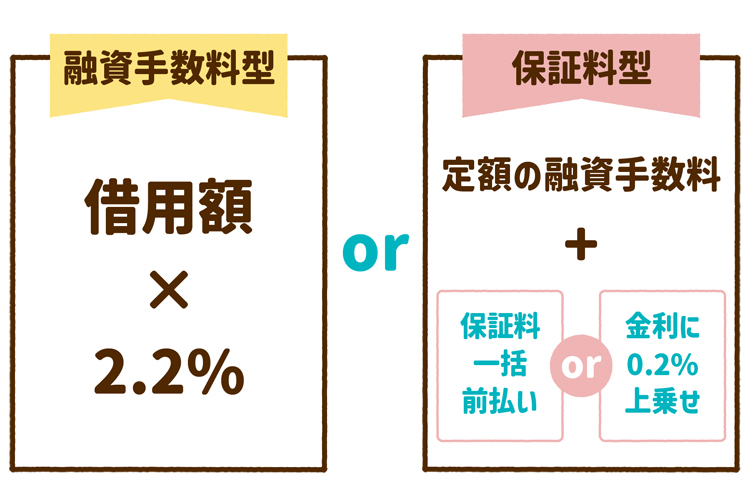

支払い方法は、大きく分けて「融資手数料型」と「保証料型」の2種類があります。

「融資手数料型」は、借入額の2.2%の手数料を支払う方法。例えば5,000万円の借入の場合は、110万円の手数料が必要です。

「保証料型」は、定額の融資手数料と合わせて、保証会社に保証料を一括で前払いする方法と、金利に上乗せする方法のどちらか一つを選んで支払いをします。

「前払いの場合」は1000万円の借りれに対して22万円の保証料を、「金利に上乗せの場合」は0.2%が借入の金利に上乗せされます。

どちらを選択するかで金額が大きく違ってくるので、総支払額など比較して検討しましょう。

印紙代

住宅ローンの契約を交わすときに、契約書に貼付する印紙代も必要です。

ただし、不動産売買契約書に関しては、印紙税の軽減措置があり、物件価格が1,000万円~5,000万円以下なら1万円、5,000万円~1億円以下なら3万円です。

火災保険料

加入を義務づけている金融機関がほとんどで、目安は10万円から。自身で別の火災保険に入ることも可能です。

地震保険料

地震保険を義務付けている金融機関はほとんどなく、任意の加入です。一般的に、1~3万円程度です。

銀行別|住宅ローンの契約時にかかる諸費用一例

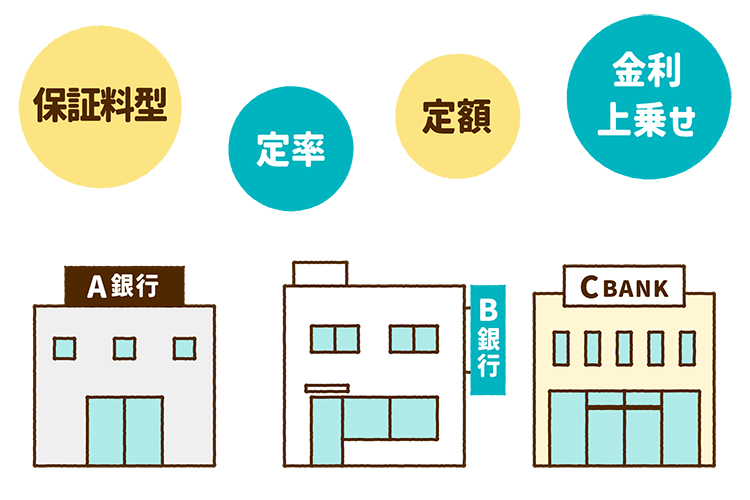

各金融機関の住宅ローンの契約時にかかる諸費用の大きな違いは、融資手数料やローン保証料の支払い方法です。

自分が納得する金額や支払方法のある金融機関を選択しましょう。

※2023年10月現在

中央労働金庫(ろうきん)

融資手数料が、団体会員と生協会員の場合は安く、それ以外の方は会員よりも3倍などの違いがあります。

中央労働金庫「諸費用について」

楽天銀行

融資手数料は定額型で、一律330,000円(税込)。

楽天銀行「変動金利(固定特約付き)- 新規お借り入れ」

auじぶん銀行

事務手数料(融資手数料)は、定率型で「借入金額×2.2%(税込)」。

auじぶん銀行「お借入れ時にかかる手数料・諸費用」

住信SBIネット銀行

定率型の事務取扱手数料で、auじぶん銀行と同じく「借入金額×2.2%(税込)」です。

住信SBIネット銀行「WEB申込手数料・諸費用」

住宅ローンの諸費用も含む、物件購入時にかかる諸費用って実際いくらぐらい?

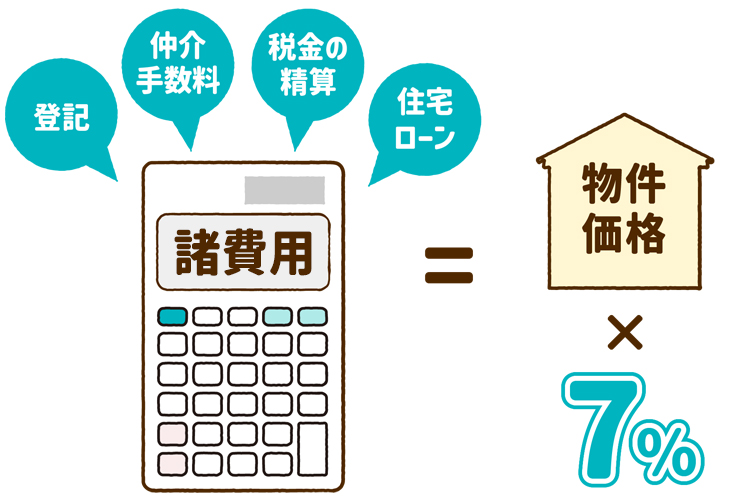

物件購入時にかかる諸費用は、住宅ローンの契約にかかる諸費用以外にも「登記関係」「仲介手数料」「固定資産税・都市計画税の清算金」などがあります。

諸費用の目安は、物件価格×7%くらいです。

| 物件価格 | 諸費用の目安 |

| 3,000万円 | 210万円 |

| 5,000万円 | 350万円 |

| 8,000万円 | 560万円 |

不動産購入にかかる諸費用をもっと詳しく!関連記事はこちら

不動産所得に関する諸費用も、住宅ローンに組み込める!

不動産は物件の価格自体が高額なので、諸費用だけでも上記のようにかなりの額に。

最近ではその高額になる諸費用部分まで含めた総額を、住宅ローンと合わせて融資してくれる金融機関がほとんどです。

諸費用部分も住宅ローンに組み込むことにより、初期費用が少なくても不動産を購入することができるメリットがあります。

しかし、金融機関によっては、引っ越し費用や新しく購入する家具・家電の購入費などは組み込みができない場合もあります。

新生活にかかる費用も諸費用として、ある程度のお金の余裕はあったほうがいいでしょう。

諸費用も住宅ローンに組み込む場合の注意点

諸費用まで住宅ローンとして借入できることはありがたいですが、忘れてはいけない注意点も。

物件価格に諸費用も上乗せされるため、住宅ローンの総支払額が増えて、毎月の返済額が増えることになります。

毎月の支払額が家計を圧迫しないかどうかは、年収に対する返済比率(返済負担率)なども参考にして、住宅ローンを組む前にしっかりマネープランニングをしておくことが大切です。

返済比率・返済負担率の関連記事はこちら

【年収別】住宅ローンの「借入可能額」の目安を知ろう!無理をしない返済計画のポイントも

住宅ローンにかかる諸費用や組み込める諸費用があることを忘れずに

住宅ローンにかかる諸費用、住宅ローンに組み込める諸費用を簡単に紹介しましたが、どの金融機関でどんな内容の住宅ローンを組むのかは、月々の返済額やお手元の現金などをよく確認した上で、慎重に決めましょう。

どの銀行の住宅ローンが自分に合っているか、諸費用まで住宅ローンに組み込むべきかなど、自分で迷ってしまう場合は、ファイナンシャルプランナーに相談して決めていくのがおすすめです。

住宅ローンシミュレーションなどの相談を無料で受けられる!

弊社ではファイナンシャルプランナーと提携していて、無料で住宅ローンの借り入れ額検討のお手伝いをしています!お気軽にご相談ください。

▼ファイナンシャルプランナーの関連記事はこちらから

まずは無料でファイナンシャルプランナーに相談!家の購入や住宅ローンのこと

「住宅ローンの諸費用」について解説した不動産のプロは、この人

- 殖産ベスト 営業課長

- 村田 公穀(むらた こうき)

- 主に中央線沿線、京王井の頭線エリアの不動産に地域密着で携わり、はや十数年。このエリアの不動産の購入、売却に関するご相談には、自信をもってお答えします!

お客様の気持ちに寄り添ったアドバイスを心掛けながら、最終的には安心して購入できる不動産をご提案します。

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。