住宅ローンの頭金Q&A|頭金とは?いくらぐらいが相場?などわかりやすく解説!

2023-08-11

2023-08-11 2025-11-17

2025-11-17

住宅ローンを組むときに必要とされる「頭金」。そもそも頭金とはなにか、いくらぐらいが相場なのか、いつ払うものなのかなど、素朴な疑問に対しての答えをできるだけわかりやすくまとめました!

また、頭金と手付金の違いや、頭金なしのときのシミュレーションなどもチェックしてみてくださいね。

住宅ローンの頭金とは?なぜ必要?

ほとんどの人が住宅ローンを利用して住宅を購入しますが、まず始めに支払うまとまった金額のことを一般的に「頭金」といいます。

また、住宅ローンの返済額を減らせるのも「頭金」。

住宅ローンはありがたいものですが、支払う利息はかなりの額になります。頭金が多ければ多いほど、住宅ローンの総額と利息が減り、月々の返済も少なくなります。

頭金はどこで、いつ払う?

頭金を支払うタイミングは、「物件の引き渡し」のときです。住宅ローンを借入する金融機関に関係者が集まって、買主は各支払いをします。頭金は、その時までに住宅ローンを借入する金融機関の口座に入れておく必要があります。

▼一戸建て(新築・中古)の家を購入する流れの関連記事

card:家の購入の流れをチェック!一戸建て(新築・中古)の住宅を買うときの手順や注意点

頭金と手付金の違いって?

頭金と混同されやすいのが「手付金」です。

頭金も手付金も、現金で用意する必要があるためかもしれません。

手付金は、売買契約時に契約の証として買主から売主へ支払うお金で、売買代金の一部として充当されます。

住宅ローンの頭金はいくら必要?何割などの相場はある?

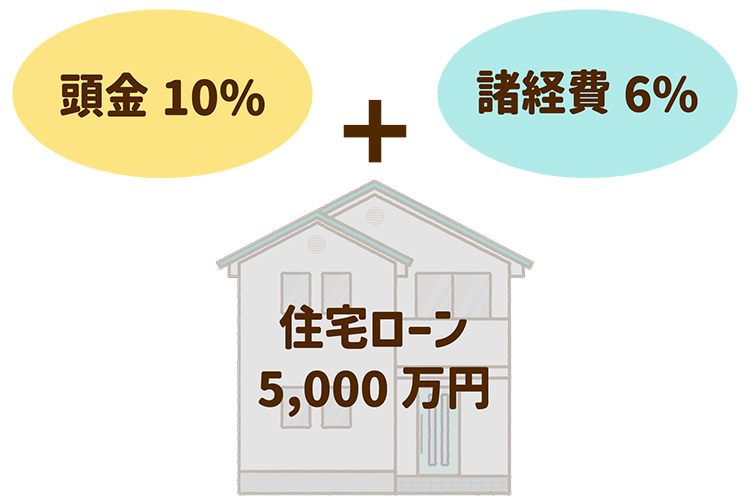

頭金の用意が多ければ多いほど、住宅ローンの借入額が少なくなりますが、一般的には物件価格の10%、1割程度といわれています。

例えば、5,000万円の物件であれば、頭金は約500万円。

頭金以外にも、登記関連や税金などの諸費用も購入額の6%程度、この場合は300万円程度が必要になるので、頭金と合わせると800万円にもなります。

頭金をできるだけ多く入れたいという気持ちで、無理をして手持ちの現金を全て頭金に使ってしまうと、諸経費や急な出費に耐えられなくなることも。頭金の額は無理をしない金額にしておくことも大事です。

また、最近の傾向として、頭金や諸費用も含めて借りられる住宅ローンも増えてきています。まとまった現金を支払うことに迷ったら、そういった住宅ローンを扱う金融機関を調べてみましょう。

諸費用の関連記事はこちら

card:土地や住宅など、不動産購入にかかる「諸費用」の目安を知ろう!

頭金なしでも住宅ローンは借りられる?

最近では、諸費用分まで貸してくれたり、頭金0円で組める住宅ローンも出てきています。とはいえ、手持ちの現金が0円でも家が買えるかというと、やはり難しいといえるでしょう。

売買契約時に売主に渡す「手付金」は、現金で用意しなくてはいけないからです。

頭金なし、借入可能・限度額などの関連記事はこちら

card:【動画付き】頭金なしで住宅ローンは組める?物件価格以外の諸費用・手付金のことも知ろう

card:【年収別】住宅ローンの「借入可能額」の目安を知ろう!無理をしない返済計画のポイントも

頭金0円と頭金あリでどのくらい違う?月の返済額や総返済額のシミュレーション

では実際に頭金の金額の違いによって、どのくらい支払いに差が出てくるのか、シミュレーションしてみましょう。

当然ですが、頭金が多ければ多いほど、月々の返済額・総返済額は少なくなります。

物件価格:5,000万円

諸費用:300万円

金利:0.375%(変動)

ローン期間:35年

| 借入額 | 月々の返済額 | 総支払額 | |

| 頭金なし | 5,300万円 | 134,672円 | 56,562,249円 |

| 頭金10% | 4,800万円 | 121,967円 | 51,226,175円 |

| 頭金20% | 4,300万円 | 109,262円 | 45,890,083円 |

| 頭金30% | 3,800万円 | 96,557円 | 40,554,010円 |

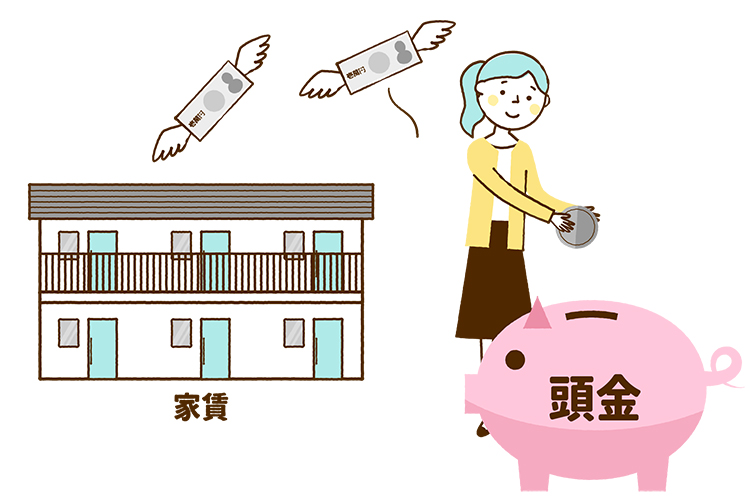

頭金が貯まるまで家の購入は検討しないほうがいい?

頭金が多ければ、支払いが少なくなることは一目瞭然ですが、実際に頭金がある程度貯まるまで、住宅購入を待ったほうがいいのでしょうか?

一概にはいえませんが、頭金を貯めることばかり考えて、家を購入するタイミングが遅くなると、デメリットが出てきてしまうことも…。

頭金を貯めている間も、家賃は払い続けている

今の住居が賃貸の場合、頭金を貯めている間にも賃貸料は払い続けています。

最終的に資産にならない住居の家賃を考えると、住宅にかかる金額が最終的には増えてしまっていることもあるかもしれません。

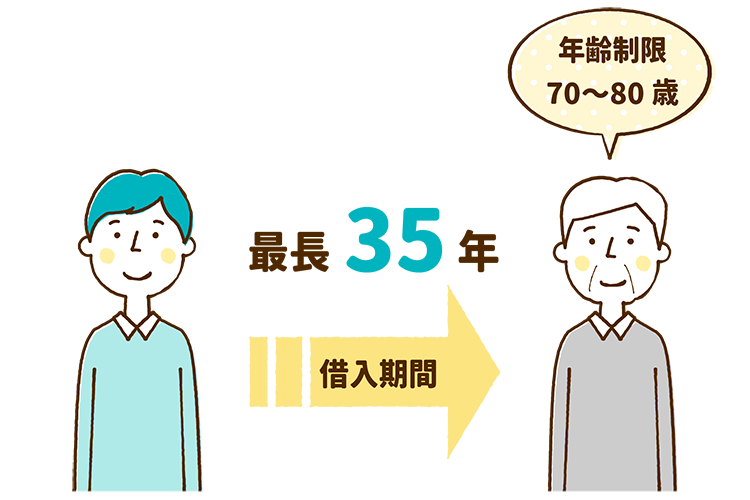

住宅ローンの返済期間が後ろにずれこんでしまう

住宅ローンの返済期間は最長35年で、ほとんどの銀行が返済完了時の年齢を70~80歳までとしています。

年齢が若ければあまり気にならないかもしれませんが、45歳を過ぎると住宅ローンの審査が厳しくなることもあるので、借入する年齢は気にしておくといいでしょう。

住宅ローン控除の恩恵が悪くなる可能性がある

ローン減税の改正もあり、数年後には今よりもローン控除の条件は悪くなる予想もあるので、頭金を多く貯める時間を使うよりは、できるだけ早めの購入がおすすめです。

住宅ローン控除の関連記事もチェック!

card:家を買うなら知るべき!「住宅ローン控除」とは?条件・要件やいくら戻ってくるのかをわかりやすく解説

頭金をいくらにするかは、慎重に決めよう

世帯の収支のバランスはそれぞれの家の事情で違うので、頭金をいくら入れるのか、頭金を入れたほうがいい、入れないほうがいい、と安易に判断するのは難しいのが正直なところです。

また、単に金額だけでなく、できるかぎりそのときの金利の動向や住宅ローン控除の内容なども入れて、総合的に判断をして頭金を決めるのがいいと思います。

ご自身で決めきれないときは、ファイナンシャルプランナーに相談するなどして決めていくといいと思います。

不動産のプロが集まる殖産ベストには、提携のファイナンシャルプランナーもいるので、お気軽にお問い合わせくださいね!

「頭金とは?」について解説した不動産のプロは、この人

- 殖産ベスト 営業課長

- 村田 公穀(むらた こうき)

- 主に中央線沿線、京王井の頭線エリアの不動産に地域密着で携わり、はや十数年。このエリアの不動産の購入、売却に関するご相談には、自信をもってお答えします!

お客様の気持ちに寄り添ったアドバイスを心掛けながら、最終的には安心して購入できる不動産をご提案します。 - 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。