住宅ローンの保証料っていくら?計算方法や支払い方法のメリット・デメリットもチェック!

2025-05-19

2025-05-19 2025-06-05

2025-06-05

住宅ローンを借りるときに支払う手数料の中でも高い割合を占める「住宅ローンの保証料」。

保証料とはなにか、金額はどのくらいなのか、支払いによって得られるメリットやデメリットなど、保証料のことをある程度理解しておくと賢い住宅ローンの選び方に繋がりますよ!

住宅ローンの諸費用をチェック

card:住宅ローンの契約にかかる諸費用はいくら?融資手数料の種類や金額の目安を知ろう!

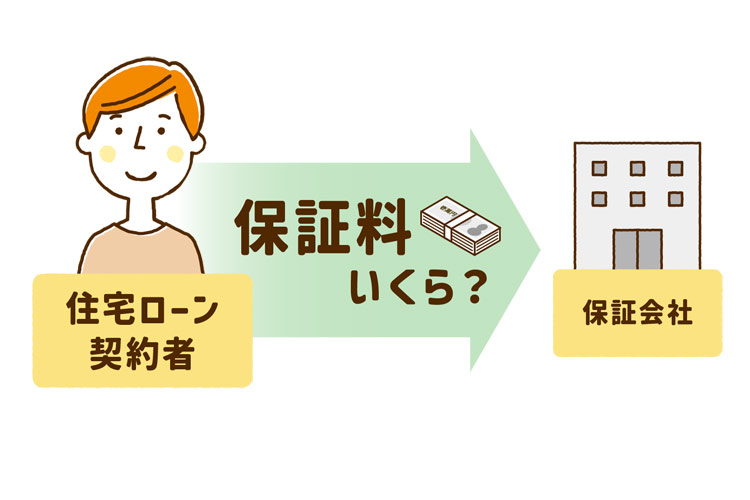

住宅ローンの保証料とは?

住宅ローンの保証料とは、住宅ローンの借り手が金融機関への借入残債の返済を行えなかった場合に、保証会社が代わりに行うための費用です。

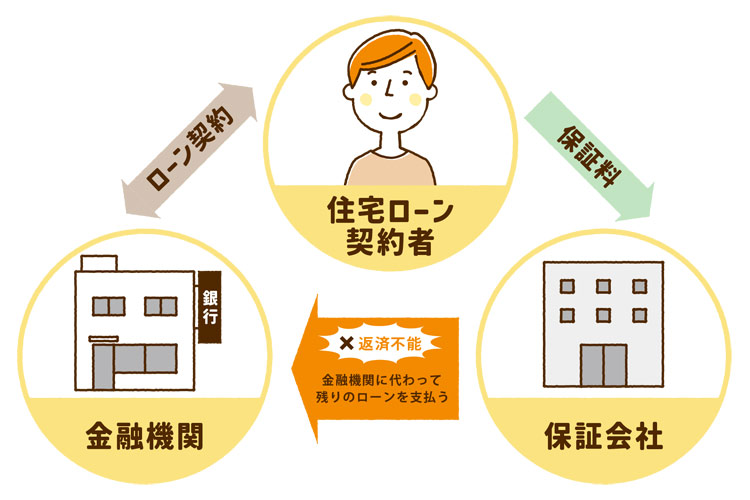

保証料の仕組み

住宅ローンを借りる時、銀行など多くの金融機関では、連帯保証人を立てる代わりに保証会社の利用を融資条件にしています。

何千万もしくはそれ以上の高額な借入を何十年と長期間にわたり返済していく住宅ローンでは、返済不能のリスクが金融機関にあるからです。

保証会社は、利用者が返済できなくなった場合、金融機関に代わって残りのローンを支払うことで、そのリスクを肩代わりします(代位弁済)。この保証を受けるための費用が保証料です。

連帯保証人について、もっと詳しく!

card:住宅ローンの連帯保証人って必要・不要どっち?自分が連帯保証人になったときの注意点など

保証料なしの住宅ローンもある?!

保証料なしの住宅ローンを取り扱っている金融機関もありますが、保証料を事務手数料や融資手数料、取扱手数料という名目で同程度の料金を取る場合があります。

また、保証料が不要になれば返済額の総額は安くなりますが、金融機関にとってはリスクが高くなるため、返済能力についての審査が厳しくなったり、連帯保証人を求められたりすることも。

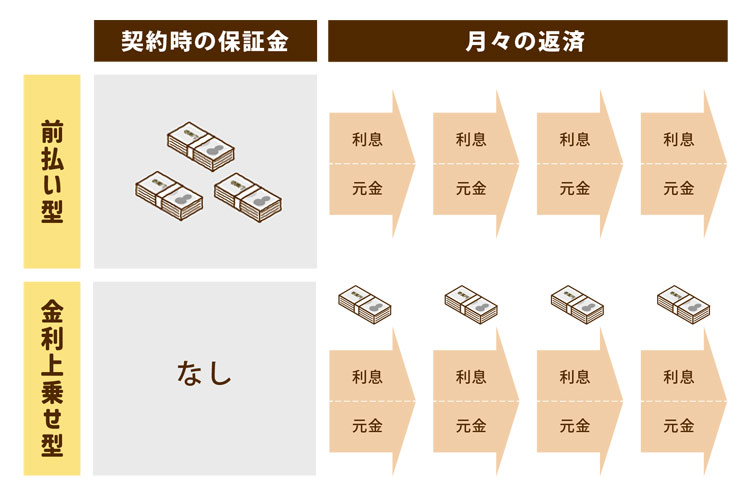

住宅ローン保証料の支払い方法は2つ!それぞれの特徴と保証料率相場

保証料は通常、ローンの借入額に対して一定の割合で計算され、借り手が一括で支払う「前払い型(外枠方式)」と、月々の返済に含める形で支払う「金利上乗せ型(内枠方式)」の2つの支払い方法が代表的です。

どちらを選択しても、保証料とは別に事務手数料(融資事務手数料)が必要な場合があります。

前払い型(外枠方式)の特徴

住宅ローンの契約時に、保証料を一括で支払う方法です。

後の負担がなくなるのはもちろん、住宅ローンの金利が低く抑えられるというメリットもあり、長期的に見て総額のコストを抑えることができるケースもあります。

保証料率の相場は借入額や返済額によって異なりますが、借入額の0.8~2.2%程度くらいが目安。

金利上乗せ型(内枠方式)の特徴

住宅ローンの月々の返済に保証料相当額が上乗せされる方法。

金利上乗せ型のメリットは、初期費用を抑えられることです。ただし、月々の返済額に保証料が加算されるため、全体の返済額が増加する可能性があります。

保証料率の相場は金融機関によって異なりますが、0.2%程度の金利が上乗せされることが多く、例えば金利が0.75%の場合、保証料分を含めると0.95%になるということです。

2つの支払い方法の違い|メリットデメリット一覧表

| 初期費用 | 総支払額 | 保証料率の目安 | |

| 前払い型(外枠方式) | 高くなる | 金利上乗せ型より低くなる可能性あり | 借入額の2%程度 |

| 金利上乗せ型(内枠方式) | 抑えられる | 前払い型より高くなる可能性あり | 借入額の0.2%程度 |

おおよその金額を知るなら!住宅ローン保証料の計算方法

住宅ローン保証料の計算方法は、「前払い型」と「金利上乗せ型」はもちろん、金融機関や保証会社、借入額や返済期間、金利などによって異なるので明確なものはないですが、一般的なおおよその計算方法を試してみるのもいいかもしれません。

前払い型(外枠方式)の計算方法

保証料=借入金額×保証料率(0.8~2.2%程度)

▼シミュレーション|借入金額3,000万円を35年ローンで借りた場合

66万円=3,000×2.2

金利上乗せ型(内枠方式)の計算方法

金利上乗せ型の場合、借入金額・借入期間・適用金利などによって支払う保証料の総額が変動するため、保証料を簡単に計算することは難しいですが、いくらかの目安を知るのに一番簡単な計算方法です。

保証料=保証料を含んだ金利での返済総額-保証料が含まれていない金利での返済総額

住宅ローンの繰り上げ返済をした場合、前払い型で支払った保証料はどうなるの?

前払いした保証料に限り、住宅ローンを繰り上げ返済した場合には保証料は一部返金されるのが一般的で、これを「戻し保証料」といいます。

計算方法は金融機関や保証会社によって異なりますが、基本的には保証会社が定める計算式により保証料が算出されます。期間だけではなく、経過年数に応じて逓減(ていげん)する要素が組み込まれているようです。

繰り上げ返済についてはこちらの記事をチェック

card:住宅ローンの繰り上げ返済Q&A|するべきタイミングや手数料、総返済額シミュレーションも!

住宅ローン保証料を低く抑える方法

金融機関ごとに保証料率は異なるため、同じ条件であっても支払う保証料が大きく変動することがあるので、3社以上の複数の金融機関や保証会社を比較することも重要です。

最近ではオンラインで簡単に比較できるサービスも増えているため、情報は集めやすいですよ!

また、住宅ローンの条件を見直すことも効果的。金融機関によっては、特定の条件を満たすことで保証料が免除されるケースもあります。できるだけ新しい情報を収集し、自分の状況に合った最適なプランを選びましょう。

住宅ローンの保証料を支払うときの注意点5つ

保証料は返金されない場合が多いので、契約を結んだ後に後悔しないためにも慎重に選ぶことが大切です。その際の注意点もチェックしてみてくださいね。

1. 保証料以外の手数料も含めた総支払額を確認

保証料が安い、もしくは保証料がない住宅ローンでも、事務手数料や金利が高く設定されている場合があるので、全ての費用をしっかり把握して総支払額で比較検討しましょう。

▼諸経費の関連記事

card:土地や住宅など、不動産購入にかかる「諸費用」の目安を知ろう!

2. 保証料は住宅ローン控除の対象外

住宅ローン控除の対象となるのは、あくまで住宅の取得等にかかる借入金そのものなので、保証料だけでなく融資事務手数料や抵当権設定費用など、ほかの諸費用についても住宅ローン控除の対象にはなりません。

▼住宅ローン控除の関連記事

card:家を買うなら知るべき!「住宅ローン控除」とは?要件やいくら戻ってくるのかをわかりやすく解説

3. 審査によっては保証料が割増になる可能性も

借り手の信用状況によっては、通常の保証料よりも割増された保証料が適用される場合も。

例えば、過去にクレジットカード、携帯料金や車のローンの支払いの遅延があったり、勤続年数が短かったり、引っ越し頻度が多かったりすることも保証料に影響することがあります。

4. 長期固定金利型の場合、保証料が高くなる傾向がある

一般的に長期固定金利型は、変動金利型に比べて金利が高めに設定され、保証料もやや高くなる場合があります。パターンごとに総額を必ず計算して選択するようにしましょう。

▼固定金利の関連記事

card:住宅ローンの「固定金利」とは?当初・全期間型それぞれの金利の推移や比較のポイント、借り換えについても紹介!

5. 保証料を支払っても残債の返済はなくならない

保証料は、金融機関が融資した資金を回収できなくなるリスクを軽減するためにその保証サービスの対価として保証会社に支払うものです。

万が一、住宅ローンの返済が困難になった場合には、保証料を支払っている保証会社が介入してくれるとはいえ、住宅ローン契約者の返済義務がなくなるわけではありません。

保証料を節約しつつ、上手に活用しよう!

住宅ローンの保証料は、住宅ローンを利用する際に無視できない重要な要素。支払い方法によってもメリット・デメリットがあり、金融機関によって金額も異なるので、注意点も理解しながら慎重に検討して、不明な点があれば、遠慮せずに金融機関に確認しましょう!

初期費用、総支払額、将来的な返済計画などを考慮し、複数の金融機関を比較検討することが、後悔しない住宅ローン選びの重要なポイントです。

「住宅ローンの保証料」について解説した不動産のプロ

- 殖産ベスト株式会社

- 加治木 正文(かじき まさふみ)

- 不動産という一生に何度もない大きな買い物を前にして、ぞれぞれの好みも違えば要望も多種多様、さらに悩みや不安を抱えている方はたくさんいらっしゃいます。そんな皆さまの立場になって一緒に考え、悩み、地域に根ざした新鮮で豊富な不動産情報とプロの目線で、微力ながらもお力添えできれば最高です!

未来の皆さまの笑顔のために、不動産のすばらしさや必要性を伝えていきます。 - 【保有資格】

宅地建物取引士 - 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。