【動画付き】住宅ローン控除を受けるには条件がある⁈返済期間・借入先と金利・年間所得などを確認しよう

2021-01-04

2021-01-04 2025-06-22

2025-06-22

今回は、住宅ローン控除を受けるための「条件」について解説します。

大きな条件は、「返済期間」「借入先と金利」「住む期間」「年間所得」などの4つ!

たくさんありますので、1つずつ確認してみましょう。

「物件」の条件に関してはこちらをチェック!

card:住宅ローン控除を「受けられる物件」と「受けられない物件」があるってホント⁈

住宅ローン控除の関連記事はこちら

card:【初年度】住宅ローン控除の確定申告の方法|必要書類と準備はいつから&いつもらえる(戻る)かをチェック!

card:「ふるさと納税」と「住宅ローン控除」は併用して減税できる!失敗しないための申請のコツや注意点

住宅ローンの控除の大きな条件は4つ

- 返済期間が10年以上ある

- 借入先と金利

- 引き渡しから6カ月以内に住む

- 年間所得3,000万円以下

条件1|返済期間が10年以上ある

住宅ローンの控除を受けるには、住宅ローンの返済期間が10年以上あることが条件です。

ただし、ほとんどの場合、住宅ローンを組んでいる期間は10年以上あると思いますので、あまり気にしなくて良いところかもしれません。

繰り上げ返済には注意!

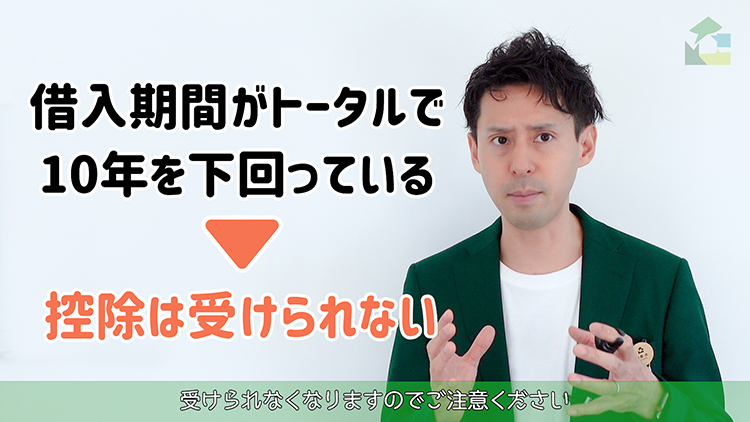

返済期間で注意したいのが、「繰り上げ返済」。

例えば住宅ローンの借入年数を、短い期間の15年で組むとします。

その後、思ったより資金が手元にある状況になり繰り上げ返済をして、返済期間が10年を切ってしまうことです。

気持ち的には「あと少しで完済できるからがんばるぞ!」となりますが、返済期間がトータルで10年を下回った時点で、住宅ローン控除は受けられなくなります。

「住宅ローン控除をめいっぱい受けたい」という場合は、繰り上げ返済は返済期間が10年を切らない範囲でするようにしましょう。

▼繰り上げ返済についてもっと詳しく!

card:住宅ローンの繰り上げ返済Q&A|するべきタイミングや手数料、総返済額シミュレーションも!

条件2|借入先と金利の割合

住宅ローンの控除を受けたい場合、住宅ローンの借入先は金融機関・住宅支援機構・勤務先であること、またその際の金利は0.2%以上であることが2つ目の条件です。

多くの場合、住宅ローンの借入先は銀行などの金融機関なので、実際はあまり気にしなくてもいいかもしれませんが、親や友人からの借入は対象外なので注意しましょう。

0.2%以上の金利で住宅ローンを借りることについても、0.2%以下で組めるのは会社が貸付してくれるようなケースなので、ほぼないと言っていいかもしれません。

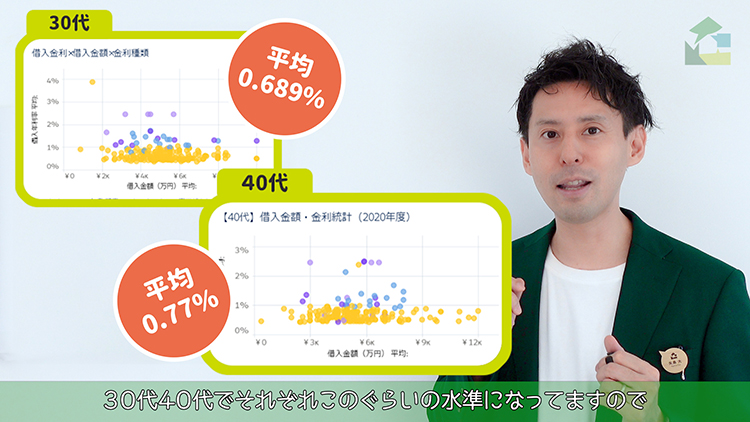

30~40代の住宅ローンの平均金利とは?

参考までに、弊社で成約されたお客様の、借入金利の平均は、30代で0.689%、40代で0.77%です。

0.2%の金利というのがいかに低く、ほとんどない金利というのがわかりますね。

年代別のローン事情の関連記事はこちら

card:大解剖!30代の住宅ローン事情~ここまで見せちゃう!?

card:40代の世帯年収の平均は約1000万!?住宅ローンの平均額、借入年数、金利も解説

条件3|物件の引き渡しから6カ月以内に住む

物件の引き渡しの日から6カ月以内に居住し、適用を受ける各年の12月31日まで、引き続き住んでいることが条件です。

あくまでも、「自分が住むため」「自分でローンを組んだ場合」が対象で、別荘やセカンドハウスは、控除の対象になりません。

条件4|年間所得が3,000万円以下

年間の合計所得金額が3,000万円以下、であることも、住宅ローン控除を受ける条件の一つです。

かなりの高所得者には、こういった税制優遇は適用してくれないということですね。

住宅ローンの控除は初年度のみ、確定申告をする

会社員の場合、確定申告を自分でするのはあまり馴染みがないかもしれませんが、控除のための確定申告は、不動産を購入した初年度のみ。翌年以降は、勤務先の年末調整で処理してもらえます。

確定申告を忘れると、控除は受けられません。忘れずに必ず申告しましょう!

初年度の確定申告の方法や、そのほかの控除に関する記事はこちら

card:【初年度】住宅ローン控除の確定申告の方法|必要書類と準備はいつから&いつもらえる(戻る)かをチェック!

card:「ふるさと納税」と「住宅ローン控除」は併用して減税できる!失敗しないための申請のコツや注意点

申請方法がわからない…。確定申告セミナーなどを利用しよう!

「今まで一度も確定申告なんてしたことないし、誰かに相談しながらじゃないと不安…」という方のために、弊社で物件を購入されたお客様向けに、確定申告セミナーを無料で開催してきました。

この確定申告セミナー、ご参加頂いた皆様に大変喜んで頂いているサービスですので、ぜひご活用してくださいね!

詳しくは、お問合せください。

注意!還付の対象になる住民税は、136,500円まで

所得税は最大40万円まで、納めた所得税の全額が控除の対象になります。しかし、住民税は、最大136,500円が対象です。

例えば、年収が500万円で、所得税15万円、住民税25万円だったと仮定してみます。

単純に住民税と所得税を合計して40万円なので、40万円還付されると思ってしまいますが、住民税は還付額が最大で136,500円なので、この場合の還付額は29万円弱です。

住宅ローンの控除で、上限年間40万円を還付できるのはどんなケース?

年収が650~700万円くらいから、年間40万円のほぼ満額の還付を受けられるようですが、扶養家族の有無や住んでいる地域などによっても変わります。

さらに、10年間で最大400万円の還付を受けるのであれば、住宅ローンを借りてから10年目の時点で、ローンの年末残高が4,000万円以上必要です。

そこから考えると、借入金額は約5,500万円以上、返済期間は35年でローンを組むと、その還付金額になる想定がたてられます。

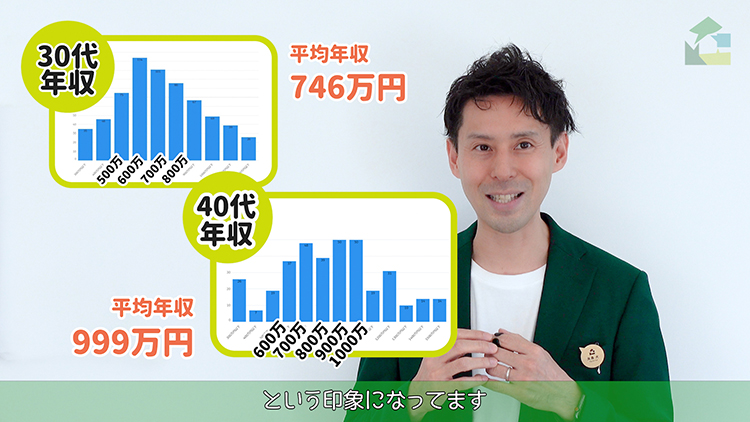

城西エリアにおける、30~40代の住宅ローン事情は?

弊社で取ったアンケートを見ると、お客様の平均年収が650~700万円を超えているので、年間40万円の還付をフルに受けている方が多い印象です。

とはいえ、資金計画をする際に、「年間40万円は戻ってくる」というつもりでいると、ライフプランニングがくるってしまうことも。

各ご家庭のご収入とローンの組み方の状況によって変わってくるものなので、注意しましょう。

動画でチェック!住宅ローン控除を受けられる人の条件

住宅ローン控除を受けられる人の条件を、動画で解説しています。ほぼ全編に渡って字幕を付けていますので、音声OFFでもチェックできますよ!

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。