年収500万で組む住宅ローンの秘訣!返済額の目安を知り、自身にあった資金計画を見つけよう

2023-09-23

2023-09-23 2025-11-17

2025-11-17

500万円の年収で住宅ローンを組む場合、現実的な借入可能額や限度額、無理のない月々の返済額はいくらなのかのを、借入可能額別にシミュレーションしながら不動産のプロが詳しく解説します!

年収別借入可能額・限度額の関連記事はこちら

card:【年収400万円の住宅ローン】借入可能額・限度額はいくらまで?月々の返済額の目安などをシミュレーション

card:【年収600万円の住宅ローン】無理なく返せる額はいくら?適切な借入額と返済計画の立て方

年収500万円で住宅ローンは組める?

お家の購入は大きな支出のため、「年収500万円でも住宅ローンは組めるのか?」と不安に感じる方も多いと思いますが、年収500万円でも適切な計画を立てることで、住宅ローンの借入は可能です!

無理のない返済プランを実行することで、家計を圧迫することなく、手に入れたマイホームを守ることができます。大切なのは、適切な借り入れ金額を把握し、毎月の返済計画を無理のない範囲でしっかりと立てることです。

住宅ローンの関連記事はこちら

card:初心者でもわかる!住宅ローンの選び方|銀行や金融機関・金利など、選ぶ基準やポイントをチェック

card:【動画解説あり】40代の住宅ローンの平均額・借入年数・頭金などを解説!世帯年収の平均は約1000万!?

年収500万円で借りられる住宅ローンの借入可能額の目安を計算しよう

住宅ローンの借入可能な金額の目安を出す簡単な方法は2つあります。

1. 借入可能額の目安を「年収倍率」で計算

「年収倍率」を年収にかけるだけで、住宅ローンの借入可能額の目安が出ます。

借入期間を最長の35年にした場合、「年収倍率」は6〜7.5倍が目安です。

6倍×年収500万円=3,000万円

7倍×年収500万円=3,500万円

7.5倍×年収500万円=3,750万円

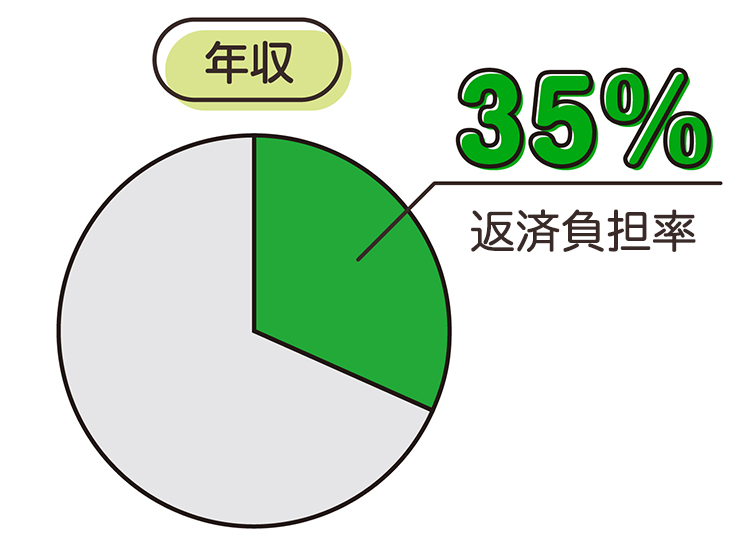

2. 月々返済額と借入可能額の目安を「返済比率(返済負担率)」で計算

借入額の目安や月々の返済額を、「返済比率(返済負担率)」という年収に占める年間のローン返済額の割合から出すこともできます。

一般的に35~40%までといわれていますが、無理なく返済をするために、返済比率(返済負担率)は35%を目安にしましょう。

【月々の返済額の目安】

500万円×30%÷12カ月=約12.5万円

500万円×35%÷12カ月=約14.5万円

【借入可能額の目安】

30%:約3,130万円

35%:約3,680万円

40%:約4,170万円

※審査金利3.25%、35年返済、元利均等での試算(1万円未満切り捨て)。

※審査金利は融資実行金利とは異なります。

返済比率(返済負担率)や年収の関連記事はこちら

card:【年収別】住宅ローンの「借入可能額」の目安を知ろう!無理をしない返済計画のポイントも

年収500万円の借入可能額別|無理なく返せる額の目安をシミュレーション

最近では住宅価格が上昇傾向で、借入可能額の限界ギリギリで住宅ローンを組む必要があるケースも増えています。ただし、借入限度額まで借入れることは、臨時出費などがあった場合、生活が困難になってしまう可能性も…。

そんなことにならないためにも、年収500万円での借入可能額ごとに、月々の返済額や総返済額がいくらになるのかをシュミレーションしてみましょう。

自分にあった借入額や返済額をチェックしてみてくださいね。

※以下全て、金利0.475%で試算

借入可能額3,000万円の場合|年収500万円での月々の返済額

【借入期間25年】月々の返済額:106,074円/総返済額:31,822,425円

【借入期間30年】月々の返済額:89,428円/総返済額:32,194,175円

【借入期間35年】月々の返済額:77,544円/総返済額:32,568,739円

借入可能額3,500万円の場合|年収500万円での月々の返済額

【借入期間25年】月々の返済額:123,753円/総返済額:37,126,163円

【借入期間30年】月々の返済額:104,332円/総返済額:37,559,871円

【借入期間35年】月々の返済額:90,468円/総返済額:37,996,862円

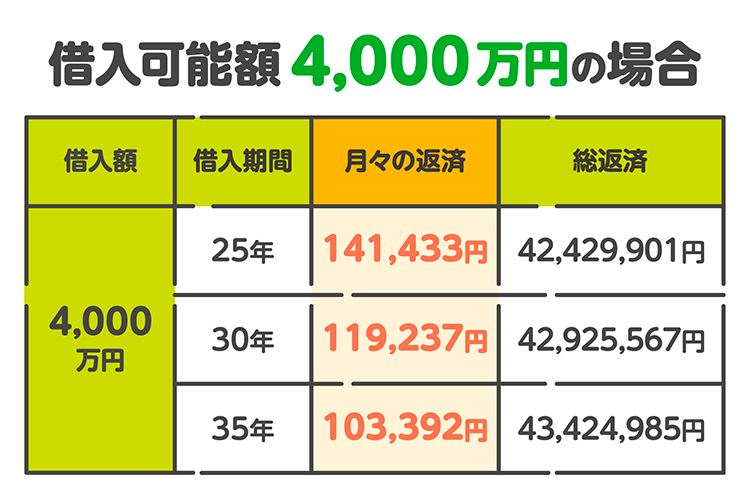

借入可能額4,000万円の場合|年収500万円での月々の返済額

【借入期間25年】月々の返済額:141,433円/総返済額:42,429,901円

【借入期間30年】月々の返済額:119,237円/総返済額:42,925,567円

【借入期間35年】月々の返済額:103,39円/総返済額:43,424,985円

年収500万円で、住宅ローンの借入可能額が希望に満たない場合の対策は?

住宅ローンの審査が通っても、「借入希望額は4,000万円だったが、結果は借入限度額が3,500万円だった…」など、金融機関から提示された借入可能額が希望していた額に満たない場合も。

ただし、借入可能額を増やしたり、希望の物件を取得したりするために、以下のような対策もあるので覚えておきましょう。

- 月々の返済額を少なくするために借入期間を長くする

- ペアローンや収入合算を検討する

- 審査前にほかのローンを完済しておく

借入可能額が少なくても家が買える!対策についての詳しい記事はこちら

card:住宅ローンの借入可能額が足りない…。希望額に満たなくても家が買える!6つの対策

住宅ローンについての関連記事を詳しくチェック

card:「ペアローン」とは?メリット・デメリットや夫婦で組む住宅ローンのおすすめ方法をプロが解説!

card:【解説動画あり】住宅ローンの審査が通らない・減額される理由|全15項目を一気に解説!

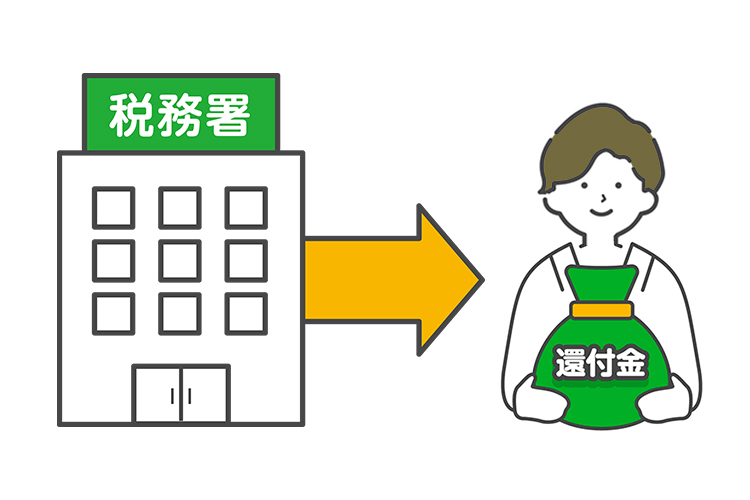

住宅ローン控除の還付金をうまく活用しよう!

所得税や住民税が還付・減税される「住宅ローン控除」。住宅ローンを組んだときには、忘れずに申請したい制度です。

正しく申請すれば、ある程度まとまった金額が還付されるのでうまく活用しましょう。家のことや税金などにうまく活用すれば、ライフプランがより良くなることも♪

活用方法の一例

- 固定資産税の支払いに充てる

- 繰り上げ返済に充てて、返済額や返済期間を少なくする

- 今後の家の修繕やリフォーム代として貯蓄

- 資産運用として、積み立てながら増やしていく

- 子どもの教育費、老後資金として貯蓄する

住宅ローン控除の関連記事はこちら!

card:家を買うなら知るべき!「住宅ローン控除」とは?条件・要件やいくら戻ってくるのかをわかりやすく解説

card:【初年度】住宅ローン控除の確定申告の方法|必要書類と準備はいつから&いつもらえる(戻る)かをチェック!

card:「ふるさと納税」と「住宅ローン控除」は併用して減税できる!失敗しないための申請のコツや注意点

年収500万円で住宅ローンを検討するときは、返済額に無理がないかをしっかり確認!

年収500万円で住宅ローンを検討するときには、頭金や手数料などの諸経費も踏まえた上で、借入額を適切に計画することが大切です。また、返済額や返済期間が自分の生活に無理なく調和しているかを確認し、資金計画をしっかり立てましょう。

購入前に具体的な資金計画を整理しておくことで、年収500万円でも希望の物件を購入することが可能です!

殖産ベストでは、家の購入を検討するお客様に寄り添った提案をしています。

また、ファイナンシャルプランナーとも提携していますので、将来のライフイベントを考慮した計画を、一緒に考えることもできます。遠慮なくご相談ください。

ファイナンシャルプランナーについての関連記事はこちら

card:まずは無料でファイナンシャルプランナーに相談!家の購入や住宅ローンのこと

「年収500万円の住宅ローン」について解説した不動産のプロは、この人!

- 殖産ベスト

- 國吉 敏元(くによし としもと)

- 不動産の購入や売却の決め手はいくつもありますが、重要なのは「良い不動産を探すのではなく、失敗しない不動産を見つけること」と、「お客様自身が一番大事にしている希望や、条件を満たす物件を見つけること」です。

だからこそ、不動産の購入や売却の必要知識以上に、一緒になって最後まで悩んで考えてくれる不動産のプロが必要です。ぜひ、一緒に失敗しない不動産をみつけましょう! - 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。