【動画付き】頭金なしで住宅ローンは組める?物件価格以外の諸費用・手付金のことも知ろう

2021-04-11

2021-04-11 2025-10-31

2025-10-31

さまざまなサイトや動画などで、「頭金なしでも住宅ローンが組めます」「頭金0円でも家が買えます」などと目にすることもあるかもしれません。

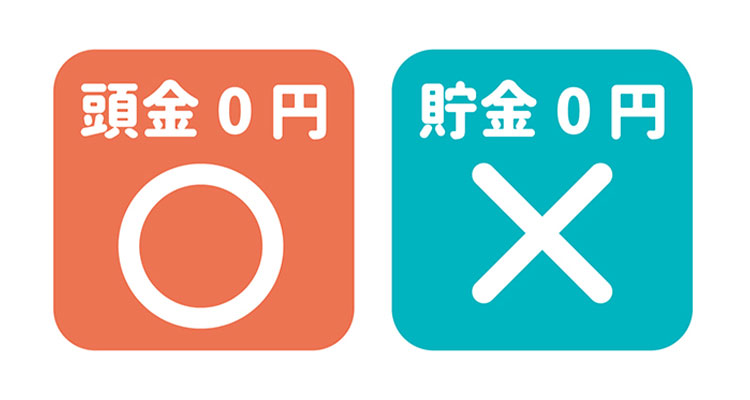

ただし、「頭金0円で家を購入できる」ことと「貯金0円で家を購入できる」ことは、同じではありません。

手付金とはなにかなどもあわせて、住宅ローンを組むときのお金や仕組みをできるだけわかりやすく解説します。

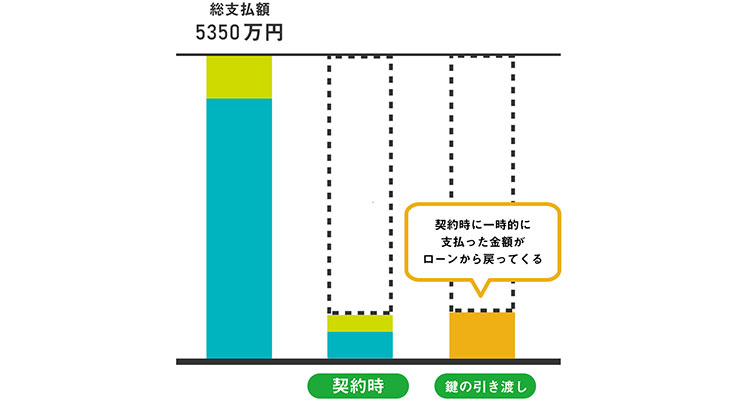

物件価格が5,000万円の場合の諸費用はいくら?

一般的に不動産の諸費用は、物件価格の5~10%程度です。

例えば、物件価格が5,000万円で諸経費を7%として計算した場合、物件購入に必要な総額は、

物件価格5,000万円+諸費用350万円=5,350万円になります。

不動産購入の諸経費の関連記事はこちら

土地や住宅など、不動産購入にかかる「諸費用」の目安を知ろう!

住宅ローンと諸費用ローンの変化

諸費用だけでもかなりの金額になるため、諸費用の借り入れができるローンは以前からあります。

ただ内容は、住宅ローンと切り離して諸費用の部分は金利が高い、諸費用部分は借り入れ年数が短いなど、いろいろな制約やデメリットがありました。

近年の諸費用ローンを見てみると、住宅ローンと同金利&同期間で一体化したような借り方ができる銀行が増えていて、これが諸費用まで含めたフルローンで不動産を購入される人が増えた理由のひとつでもあります。

ただし、この「諸費用」にどこまでを含むのかについては、金融機関によって多少違いがあります。

例えば、契約書に貼る印紙代や、金融機関に提出するための住民票取得時の手数料など、そういった細かい部分は、銀行によっては諸費用ローンに含めない場合もあります。

「手付金」=契約に重みをもたせるもの

諸経費以外で必要なものは、「手付金」です。

多くの場合、不動産の売買契約は金額が大きいので、契約に重みを持たせるものとして、記名押印だけではなく、契約に際して手付金の受け渡しを行います。

また、契約後、買主側からやはり契約を破棄したいという場合、条件はありますが、支払った手付金を放棄すれば契約をやめることもできます。

手付金はいくらぐらい必要?

一般的には物件金額の5~10%くらいの金額を、手付金とすることが多く、物件価格が5,000万円の物件の場合、手付金は約250~500万円を契約時に支払うことになります。

ただし、貯金0円から、250~500万円の金額はなかなか簡単に貯められる金額ではないですよね。

実際には、物件探しのときに、その都度、担当の不動産会社に相談するのがいいです、5%を下回る手付金額でも、双方が納得すれば契約をすすめることもあります。

契約時に支払った手付金が戻ってくる仕組みとは?

「手付金を払ってしまったら、結局、頭金になるのでは?」と思われることもあるかもしれませんが、一度支払った手付金は、ローン実行時に戻ってきます。

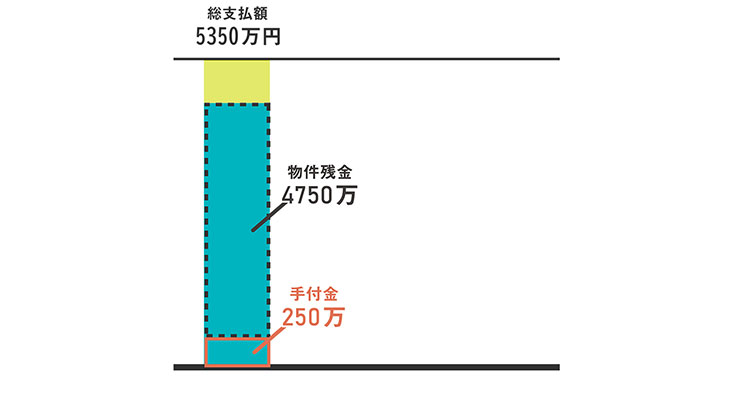

ここでは、物件価格が5,000万円の場合を例にして解説します。

1. 物件価格の5%の手付金を引く

まずは、物件金額の5%として計算した手付金250万円を支払うとします。

物件金額残は、5,000万円-250万円=4,750万円。

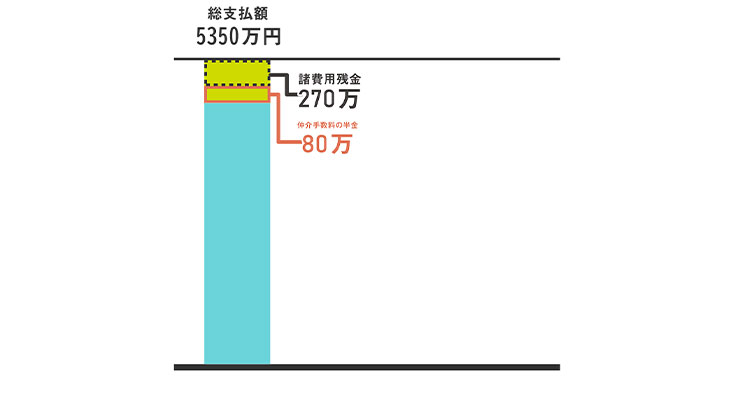

2. 諸費用の中から仲介手数料の半分を支払う

不動産の本契約時に、物件金額の7%として計算した350万円の諸費用の中から、物件金額×3%+6万円の仲介手数料の半額、約80万円を支払います。

諸費用金額残は、350万円-80万円=270万円。

結果、契約時に用意する金額は、330万円になります。

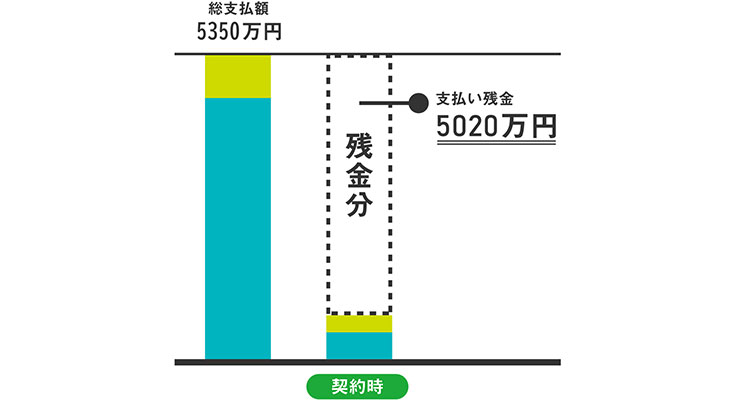

3. 残金5,020万円は全額ローンでも支払える

購入総額に対してまだ支払っていない、物件金額残4,750万円+諸費用金額残270万円=5,020万円については、鍵の引渡し時(決済時)に支払うということになりますが、今回は住宅ローン+諸費用ローンの全額を借りることにします。

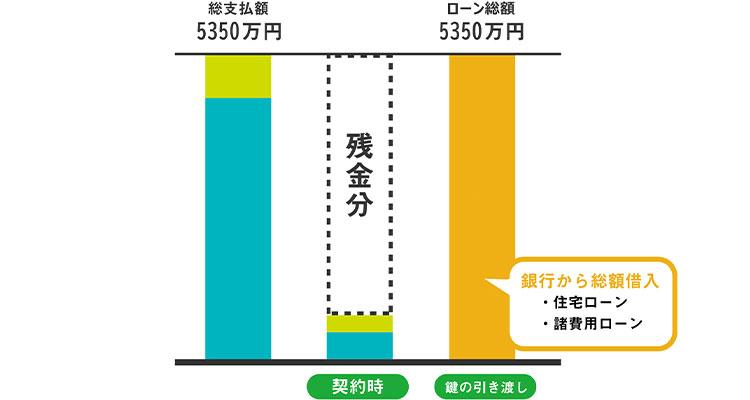

4. 住宅ローンと諸費用ローンを借り入れる

決済の時にはローンが実行されて、金融機関から住宅ローンと諸費用ローンの全額が買い主の口座に入ります。

そこから、先程の残金分を売り主へ支払います。

ローンで借りる金額5,350万円=物件価格5,000万円+諸費用価格350万円

ローンで借りる金額5,350万円-支払残金5,020万円=残金330万円

この残った330万円というのが、契約時に支払った金額です。

5. 残金がローンの一部として戻ってくる

結果、一時的に買い主が契約時に支払った手付金と仲介手数料の半金である330万円が、住宅ローン・諸費用ローン実行時には、借入金額として戻ってきます。

つまり、頭金0円のフルローンで家を買えた、ということになります。

頭金0円で借入するフルローンについて考えてみよう

現在の低金利を考えると、個人的には可能であれば、諸費用なども借入するフルローンを組み、手元に現金を残す方が得策だと思っています。

また、住宅ローン控除も残高がしっかり残っていないと恩恵を受けられませんし、現金が手元に残っていれば、別で運用することもできますし、なにかあったときに手元に資金があったほうがいいでしょう。

余力が出た時には、繰り上げ返済をするという方法もあります。

逆に、頭金を一定額、現金で投入できる場合は、借り入れの金利優遇がさらに引き下げてもらえるケースもあります。

例えばフルローンの場合は金利が0.8%で、頭金を現金で支払うと0.7%になるということも。住宅ローンのような長い支払期間において、この0.1%は大きいと思います。

住宅ローンの控除についての関連記事はこちら

頭金なしで住宅ローンを組むことは可能!ただし、ある程度のお金は必要

実際に、「頭金0円」でフルローンを組んで家を買うことができる仕組みはわかりましたか?

注意点は、動かすお金がある程度必要ということです。

頭金なしでも住宅ローンは組めますが、貯金0円の状態で家が買えるというわけではありません!

一時的に動かすお金は必要なので、そのお金がいくらぐらい必要なのか、事前に確認することが大切です。

住宅ローンを組む金融機関によっても事情が異なるので、まずは不動産のプロである担当者に相談すると安心ですよ。