2022年の改正後、住宅ローン控除はどう変わる⁈控除期間や所得上限額など、大きな変更点5つを解説!

2022-05-19

2022-05-19 2025-07-12

2025-07-12

住宅ローンで家を購入する場合に、嬉しい制度が「住宅ローン控除」。

2022年の税改正で、「2025年の年末までに入居した人」を対象に、引き続き適用されることが決定しました。

これから住宅をご購入される方には嬉しいニュースですね。

2022年の税制改正の大きな変更点は5つ

2022年の改正によって、以前の制度との変更点がいくつかありますが、その中の主な5つを解説します!

- 借入金額の限度額

- 控除期間の延長

- 控除率が住宅ローンの年末残高の0.7%に

- 所得上限額

- 住民税の年間控除限度額が9.75万円に

住宅ローン控除の関連記事はこちら

card:家を買うなら知るべき!「住宅ローン控除」とは?条件・要件やいくら戻ってくるのかをわかりやすく解説

card:【初年度】住宅ローン控除の確定申告の方法|必要書類と準備はいつから&いつもらえる(戻る)かをチェック!

2022年の住宅ローン控除の税制改正後は、長期優良住宅購入者が有利に?!

2022年以降の住宅ローン控除では、環境に優しい「長期優良住宅」の新築戸建てが最も優遇されます。

長期優良住宅は、国が定めた基準を満たした住宅で、「長く住み続けられる住宅」を指します。

長期優良住宅以外にも、環境に配慮した住宅の方が、そうでない住宅よりも優遇されるように制度設計されました。

住宅ローン控除額を確認するときには、購入予定の住宅の種類も併せて確認しておきましょう。

長期優良住宅や補助金の関連記事はこちら

長期優良住宅のメリット・デメリットを知ろう!補助金、固定資産税の優遇とは?認定通知書の入手の流れも

【2024年最新】住宅に使える補助金一覧|新築・リフォームなどの対象や要件、上限額を知ろう!

2022年の税制改正の変更点1|借入金額の限度額

新築住宅、中古住宅共に、住宅ローン控除の対象となる「借入限度額」が変更になりました。

新築住宅の種類別、借入金額の限度額

住宅の種類によって、上限が最大で2,000万円の差があります。

| 住宅の種類(新築住宅)/借入限度額 |

| 長期優良住宅・低炭素住宅/5,000万円 |

| ZEH水準省エネ住宅/4,500万円 |

| 省エネ基準適合住宅/4,000万円 |

| その他住宅/3,000万円 |

中古住宅の種類別、借入金額の限度額

中古住宅の場合も住宅の種類によって、上限が最大で1,000万円の差が出ています。

| 住宅の種類(中古住宅)/借入限度額 |

| 長期優良住宅・低炭素住宅/3,000万円 |

| ZEH水準省エネ住宅/3,000万円 |

| 省エネ基準適合住宅/3,000万円 |

| その他住宅/2,000万円 |

2024年以降は、新築の場合の借入限度額がさらに引き下げに

2024年以降は、新築戸建を購入する場合の借入限度額を引き下げることが予定されています。

入居日が2024~2025年になる場合は、以下の表が適用されます。

なんと、上限の差は4,500万円!!

| 住宅の種類(新築住宅)/借入限度額 |

| 長期優良住宅・低炭素住宅/4,500万円 |

| ZEH水準省エネ住宅/3,500万円 |

| 省エネ基準適合住宅/3,000万円 |

| その他住宅/0円 |

借入可能額についての関連記事はこちら

card:【年収別】住宅ローンの「借入可能額」の目安を知ろう!無理をしない返済計画のポイントも

2022年の税制改正の変更点2|控除期間の延長

住宅ローン控除の期間は、2019年の消費税引き上げに伴い、原則10年間だったものが特例として13年間に延長されていました。そのため、2022年以降に新築住宅に入居する場合は、控除期間が原則13年間に。

ただし新築住宅でも、「期優良住宅」「ZEH住宅」「省エネ住宅」に当てはまらない場合で、かつ入居時期が2024年以降の場合は、控除期間は短くなり、10年間です。

また、中古住宅の控除期間は、原則10年間です。

住宅の種類別、控除期間早見表

| 住宅の種類/入居年 | 2022 | 2023 | 2024 | 2025 | |

| 新築 | 長期優良住宅・低炭素住宅 | 13年 | |||

| ZEH水準省エネ住宅 | |||||

| 省エネ基準適合住宅 | |||||

| その他住宅 | 13年 | 10年 | |||

| 中古 | 種類に関係なく | 10年 | |||

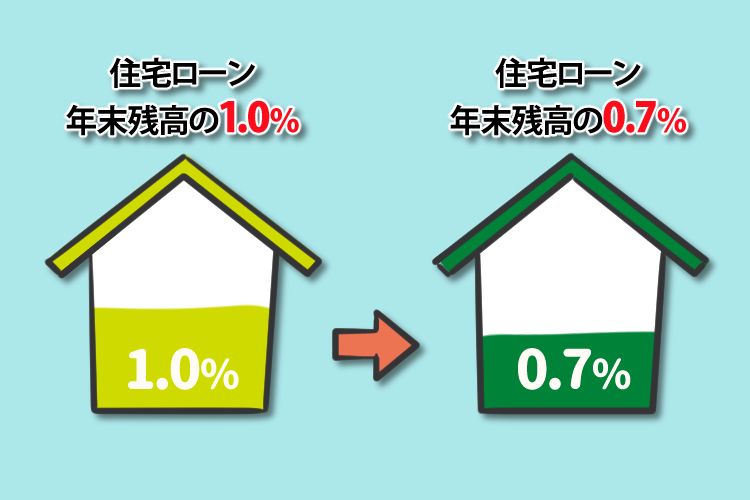

2022年の税制改正の変更点3|控除率が住宅ローンの年末残高の0.7%に

従来の制度では、控除率は住宅ローンの年末残高の「1.0%」でしたが、2022年以降は、住宅ローンの年末残高の「0.7%」になります。

例えば、新築の長期優良住宅を購入した場合、住宅ローンの年末残高が5,000万円の控除額は、

5,000万円×0.7%=35万円

となります。

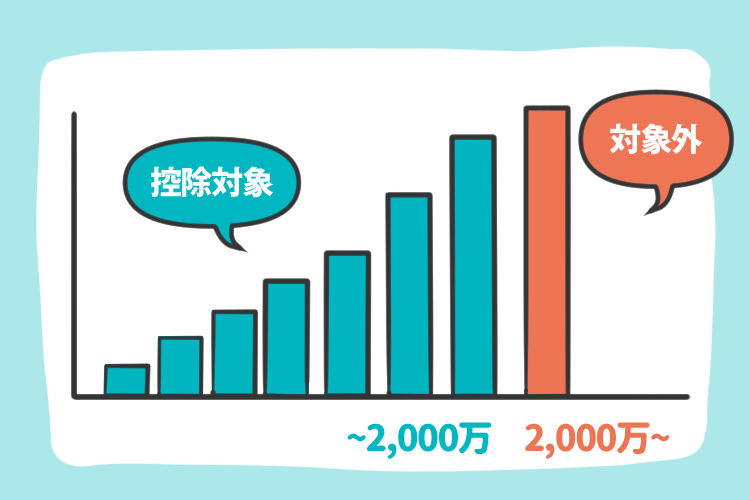

2022年の税制改正の変更点4|所得上限額

従来の制度では、住宅ローン控除を利用できるのは、年収3,000万円以下の場合でした。

2022年以降の制度では、この上限が1,000万円引き下げられ、年収2,000万円以下の人が申請対象になりました。

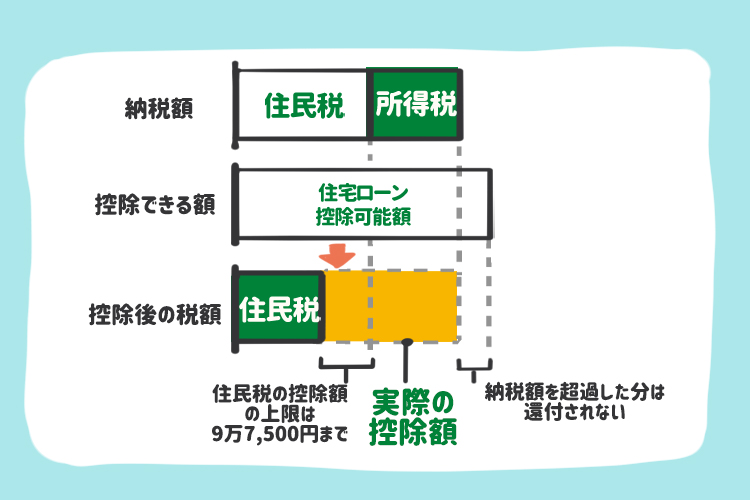

2022年の税制改正の変更点5|住民税の年間控除限度額が9.75万円に

住宅ローン控除は、以下の計算方法で出された金額が、所得税から還付される制度。

所得税額が控除額よりも少ない場合は、翌年の住民税からも一部控除してもらえます。

住宅ローン控除額=「住宅ローンの年末残高」 or 「最大控除額」のどちらか少ない方の金額×0.7%

この時住民税から控除される上限の金額が、2021年度までの制度では13.65万円でした。

2022年度以降の制度では、9.75万円に引き下げられました。

2022年の住宅ローン控除の税改正は、住宅の種類によって大きな差が

2022年の税制改正からわかることは、既存住宅に対しての控除は減額、省エネ性能の高い新築住宅は積極的に優遇していくという方針です。

そのため、住宅購入を検討するタイミングで、正確な情報先から最新情報をチェックしておくことが大切になってきます。もし、不安なことがあれば、信頼できる不動産会社に聞きながら、アドバイスをもらいましょう。

弊社には、土地購入のアドバイスができる不動産のプロがたくさんいます。ぜひお気軽にご相談ください!