“一生もの”に縛られない。新基準で考える!ライフステージに合わせた「永住(長く住む)or 買い替え」戦略

2026-03-27

2026-03-27

今や不動産購入は、単に「終の棲家(ついのすみか)」を手に入れるだけのイベントではありません。住む場所という観点だけでなく、年齢やライフステージに合わせて、住み続けるのか、買い替えるのかを柔軟に選択する時代です。

この記事では、資産価値を守り老後の安心を得る「永住」と、住宅ローン控除や資産の組み換え、保険効果を最大限活用する「買い替え」の2つの戦略を徹底比較します。

どちらが自分に合っているか、将来の資産形成・保険効果・住み心地など、さまざまな要素から検討してみましょう。

記事を読むとわかる!「永住 or 買い替える」戦略のポイント

「永住か買い替えか」の鍵を握る!住宅性能によって変わる住宅ローン控除額

永住するにせよ、買い替えるにせよ、まず知っておくべきは「家の性能が、減税額を大きく左右する」という新基準です。

国は2050年のカーボンニュートラル実現に向け、住宅の高性能化を推奨しています。

そのため、環境に配慮された家ほど借入限度額や控除額が優遇される仕組みになっています。逆に言えば、性能が低いだけで最大控除額に数百万円の差が出てしまうことも…。

この「住宅性能」の差が、将来の資産価値や売りやすさにも直結するため、具体的にどれほどの差が出るのか確認してみましょう。

※2026年3月現在

新築の場合の建物性能区分

- 長期優良住宅・低炭素住宅

- ZEH水準省エネ住宅

- 省エネ基準適合住宅

- その他の住宅

2026年 住宅ローン控除の借入限度額と最大控除額一覧表

| 住宅の性能区分 |

一般世帯 | 子育て・若者世帯* |

控除期間 |

|||

| 最大控除額(合計) | 借入限度額 | 最大控除額(合計) | 借入限度額 | |||

| 長期優良住宅・低炭素住宅 |

新築 | 409.5万円 |

4,500万円 |

455万円 | 5,000万円 |

13年 |

| 中古 (取得時に認定を受けているもの) |

318.5万円 | 3,500万円 | 409.5万円 | 4,500万円 | 13年 | |

| ZEH水準省エネ住宅 |

新築 | 318.5万円 | 3,500万円 |

409.5万円 | 4,500万円 |

13年 |

| 中古 | 318.5万円 | 3,500万円 | 409.5万円 | 4,500万円 | 13年 | |

| 省エネ基準適合住宅 |

新築 | 182万円※※ | 2,000万円 |

273万円 | 3,000万円 |

13年 |

| 中古 | 182万円 | 2,000万円 | 273万円 | 3,000万円 | 13年 | |

| そのほかの住宅 |

新築 (条件の例外あり) |

対象外 | 対象外 | 対象外 | 対象外 | 対象外 |

| 中古 | 140万円 | 2,000万円 | 140万円 | 2,000万円 | 10年 | |

※「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」に該当する場合

※※新築の「省エネ基準適合住宅」は、2027年末までに建築確認を受けたもの等の場合、控除期間が10年(最大140万円)

最大控除額の計算方法など、住宅ローン控除の関連記事もチェック

card:長期優良住宅のメリット・デメリットを知ろう!補助金、固定資産税の優遇とは?認定通知書の入手の流れも

card:【2025年最新】家を買うなら知るべき!「住宅ローン控除」とは?条件・要件やいくら戻ってくるのか

card:【2025年版】住宅ローン控除の減税額って?いくら戻る?年収別シミュレーション

【比較】「長く住む(永住)」vs「買い替え」どっちがお得?住宅の保有期間別 メリット・デメリット

かつての住宅購入は「35年ローンを完済してゴール」という、いわゆる「上がりの家」を目指すのが一般的でした。

しかし、変化の激しい現代においては、ライフステージに合わせて不動産を「着替える」という選択もスタンダードになりつつあります。

その時の最新基準に合った高性能な家に住めるだけでなく、期限のある住宅ローン控除をリセットして再び受け直すことが可能になるからです。

もちろん「永住」と「買い替え」には、それぞれ異なるメリットとデメリットがあります。

どちらが正解ということではなく、自分たちのライフプランで「何を優先すべきか」を検討しましょう。

プランA:長く住む(永住)

| メリット |

|

| デメリット |

|

プランB:買い替え

| メリット |

|

| デメリット |

|

プランA:「長く住む(永住)」|一生の住まいとして資産を守る

1つの家に長く住む最大の利点は、生活基盤の安定です。

返済が進むにつれてローン残債が減っていくことは、不動産が「銀行のもの」から「純粋な自分の資産」へと変わっていく過程でもあります。

フルローンで購入した場合、当初は資産がほぼゼロの状態ですが、返済が進むほど不動産の価値がそのまま自分の手元に残ることになります。

| 長く住む(永住)場合のポイント |

杉並・武蔵野エリアで「長く住む」べき理由は、豊かな自然と資産価値が共存

杉並・武蔵野エリアは、都心へのアクセスと良好な住環境のバランスが抜群!

井の頭公園の緑、そして吉祥寺の活気ある商業施設や百貨店が調和するこのエリアの「何でも近場でそろう」利便性は、老後までアクティブな暮らしを支えるだけでなく、土地の価値を高く維持し続けます。

一生住むつもりでも、「いざという時に高く貸せる・売れる」という選択肢があることこそが、最大の安心材料になります。

「若くて健康な時」の保障をキープできる強み

住宅ローンの「団体信用生命保険(団信)」は、返済中に万が一のことがあった際、ローン残高がゼロになる心強い仕組みです。

この団信は加入時に健康状態の審査があるため、年齢を重ねてから新しく入り直すのは簡単ではありません。つまり、若いうちに加入した団信を継続することは、「当時の健康な状態」をベースにした手厚い保険を、ずっと格安で持ち続けられるということ。

長く住むほど、家族を守る「一生モノの生命保険」としての価値が大きくなっていくのです。

▼団体信用生命保険をもっと詳しく!

card:加入が義務?! 住宅ローンを組むときの「団体信用生命保険(通称:団信)」ってどんな仕組み?

プランB:「買い替え」「資産の組み換え」を行う

不動産購入は、「社会的信用」を背景に銀行融資を活用できる貴重なチャンスです。

年齢と共に条件が限られてくる「融資枠」を、信用があるうちに最大限活用して買い替えることで、資産の一部を現金化し、家計にゆとりを生むことが可能になります。

また、買い替えは最新の団体信用生命保険への加入や住宅ローン控除の再適用にも繋がり、低金利の恩恵を受けながら保障も充実させられます。資産の組み換えは、今の暮らしを最新の状態へアップデートし、将来の安心と経済的な合理性を両立させる有効な手段です。

| 買い替えのポイント |

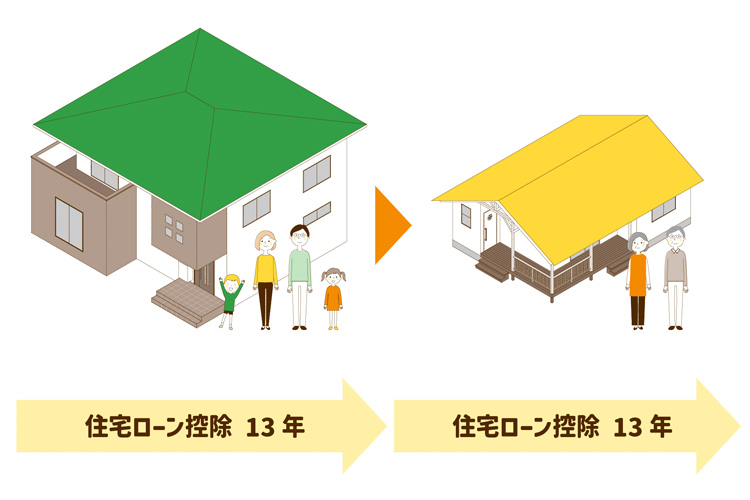

1. 住宅ローン控除を「リセット」して節税を最大化

住宅ローン控除には適用期間がありますが、買い替えを行えば、その期限をリセットして再び控除を受けられます。

例えば、13年ごとの買い替えを繰り返せば、実質的に26年以上にわたって節税メリットを享受し続けることも可能ということ。

ふるさと納税のような高い節税効果を継続的に得ることは、現代における非常に有効な資産戦略となります。

2. ライフステージに合わせた「住まいの最適化」

肝要なのはライフステージに応じた「住まいの最適化」。

子育て期には広さや利便性を追求し、子が独立した後はダウンサイジング(減築・買い替え・住み替え)によって資産を現金化し、老後資金に充てる戦略も有効です。

「家に自分を合わせる」のではなく、その時の環境や経済状況に合わせて「家を着替える」柔軟な姿勢こそが、現代の賢い住まいの考え方といえます。

3. 高値売却を狙う「築15年以内」の勝負時

杉並区や武蔵野市などの人気エリアは物件供給が少なく、築浅であれば新築に近い価格での売却が期待できます。

ポイントは「築15年」という境界線です。

これを超えるとリフォーム費用が必要になり、新築との比較で価格競争力が低下し始めます。そのため、高値売却による有利な買い替えを狙うなら、大規模な修繕が不要な「築15年以内」のタイミングが最も賢い選択でしょう。

家の買い替えについてよくある質問

住宅ローン控除は何回でも受けられますか?

はい、条件を満たせば回数に制限はありません。

購入物件や年収、年齢などの条件はありますが、住宅ローン控除は購入のたびに期間を「リセット」して利用可能!

所得税や住民税を直接軽減できる数少ない手段なので、買い替えのたびに節税の恩恵を受け直せる点は大きなメリットです。

買い替えは手数料や諸費用で損をしませんか?

短期的な支出は増えますが、中長期的な「実利」で相殺できるケースが多いです。

不動産の売却と購入には、それぞれ仲介手数料や登記費用などの諸費用がかかるため、単純に支出の合計だけで考えれば、一度の購入で済む「永住」の方が経済的。

しかし、買い替えを選択する方の多くは、その諸費用を上回るメリットを実感しています。

例えば、住宅ローン控除の延長による節税効果、老朽化に伴う高額なメンテナンス費用の回避、そしてなにより、今の家族構成に最適な住環境が得られるという「満足度」です。

目先のコストだけでなく、将来的な資産価値や税制面の恩恵を総合的に比較し、ご自身のライフスタイルに最適な選択を検討するのが良いでしょう。

自分に合った「住まいの持ち方」を選ぼう

不動産の売買は大きな決断ですが、「一度買ったら一生そこから動けない」という固定観念に縛られる必要はありません。

どこに住むにせよ、住居費は必ずかかります。 賃貸が「掛け捨て」であるのに対し、持ち家は毎月の支払いが「資産形成」となり、同時に「保険」や「節税」の役割も果たします。

この「住まいというツール」をどう活用するかの選択肢として、一つの場所を愛し抜く「永住」も、変化を楽しむ「買い替え」もどちらも正解です。

リスクの許容度やライフプラン、タイミングは人それぞれ。まずは「一生もの」というプレッシャーを一度解き放ち、より広い視点で「自分たちにとって最適な住まいの持ち方」を検討してみてください。

マイホームの購入や買い替えのことで悩んだら、すぐ相談!

購入したマイホームに「長く住む or 買い替え」について解説した不動産のプロ

- 殖産ベスト株式会社

- 石井 聡(いしい さとし)

- 主に城西エリアを中心に、不動産売買のお手伝いを多くしてきました。不動産の購入・売却に関する知識に加え、自身の購入・売却の経験や子育ての経験なども生かして、いろいろなご相談に乗り、さまざまな角度からのご提案もできます。

- また、単純に不動産の知識のみではなく、ファイナンシャルプランナーの知識を生かして、節税・資産形成などのポイントも併せてご提案します。

- 【保有資格】

宅地建物取引士、住宅ローンアドバイザー、2級ファイナンシャル・プランニング技能士、AFP - 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。