住宅ローンの抵当権とは?抵当権設定登記のタイミングや費用、注意点をチェック!

2025-11-01

2025-11-01 2025-12-08

2025-12-08

住宅ローンで必ず登場する「抵当権(ていとうけん)」。そもそもの仕組みや抵当権設定登記に必要な費用や手続きの流れ、軽減措置まで、安心してマイホーム購入を進めるための知識をまとめました!

「抵当権」について、この記事でわかるポイント

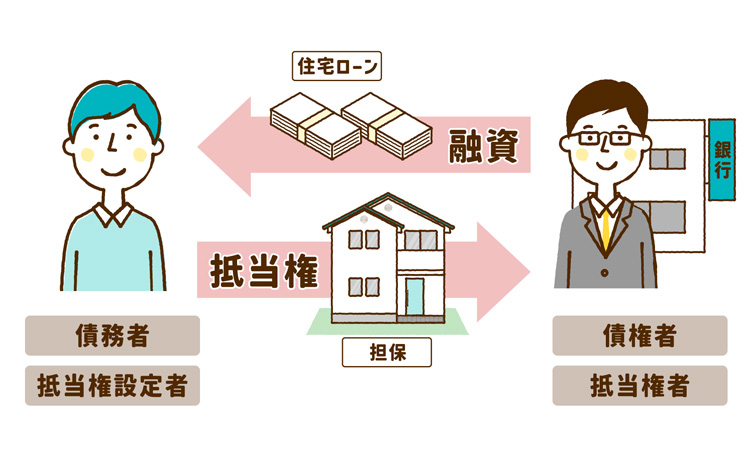

抵当権とは?わかりやすくいうと「銀行の保険」

住宅ローンを利用するとき、銀行は万一返済が滞った場合に備え、物件を担保にする権利「抵当権(ていとうけん)」を設定します。

抵当権が設定されると「この物件は銀行の担保」と法務局に記録され、もし住宅ローンの返済が滞った場合、銀行はその家や土地を売却して貸したお金を回収できる仕組みです。

ローンをきちんと返済している限り、不動産を自由に使えるのはもちろん、通常の生活でこの抵当権が意識されることはほとんどありません。

そして、完済時には抵当権は抹消され、物件は完全に所有者のものに。

抵当権は住宅ローンを利用する上での「銀行の保険」のようなもので、必ず付いてくる仕組みなので安心してくださいね。

「抵当権」と「根抵当権」の違い

抵当権にはいくつかの種類がありますが、不動産取引でよく登場するのは主に「抵当権」と「根抵当権」です。

住宅ローンで登場するのは、借入金額が確定している場合に設定される「抵当権」がほとんど。

「根抵当権」は、借入額の上限(極度額)を設定し、その範囲内であれば何度でも借入と返済が可能。投資や事業用が多いと覚えておくと安心です。

抵当権に関わる「抵当権者」と「抵当権設定者」

抵当権に関わるのは、お金を貸す側と担保を提供する側の二者です。

抵当権者(ていとうけんしゃ)=お金を貸す人・権利を持つ人

抵当権者は、住宅ローンの貸し手として、担保である不動産に抵当権を持つ銀行や信用金庫などの金融機関。

万が一借り手が返済できなくなった場合、その不動産を売却して貸したお金を回収できる立場です。

抵当権設定者(ていとうけんせっていしゃ)=不動産を担保として提供する人

抵当権設定者は、住宅ローンを借りた買主(物件の所有者)です。

抵当権者(銀行)が安心してお金を貸すために、自分の物件に抵当権を設定する義務を負います。

抵当権設定登記にかかる費用はどのぐらい?計算式とシミュレーションも

| 項目 | 費用例 | 詳細 |

| 登記にかかる登録免許税 ※3000万円の住宅ローンの場合 |

3万円 | 計算式:3,000万円 × 0.1% = 3万円 |

| 司法書士への報酬 | 14~17万円程度 | 司法書士に登記を依頼した場合 |

| その他の雑費 | 1,000〜3,000円 | 郵送代や書類取得代など |

登記にかかる登録免許税

原則税率:0.4%

住宅ローン(個人の自宅用)の場合:特例で0.1%

【シミュレーション】3000万円の住宅ローンを借入した場合の登録免許税

3,000万円 × 0.1% = 3万円

▼登録免許税の関連記事もチェック!

card:不動産購入時にかかる税金「登録免許税」とは?新築・中古住宅の軽減措置の計算方法なども解説!

司法書士への報酬

司法書士に登記を依頼した場合の報酬の相場:14~17万円程度

※金額は地域や事務所によって多少異なります。

その他の雑費

登記事項証明書の発行費が数百円と、郵送代や書類取得代などの細かな費用を合わせると1,000~3,000円程度

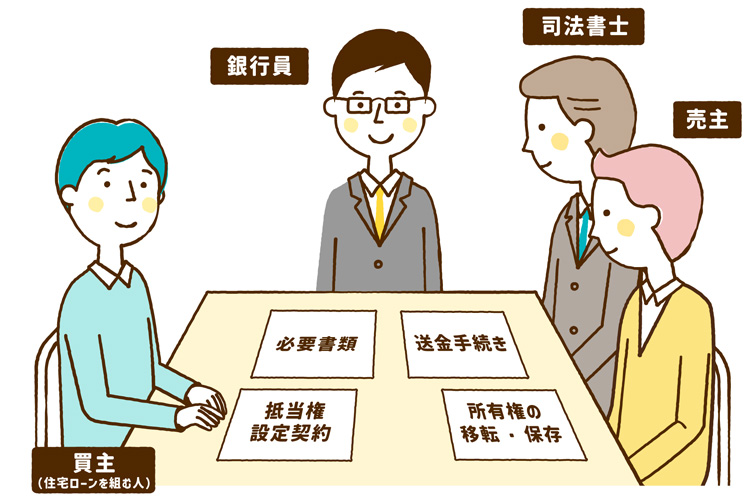

抵当権設定登記はいつするの?手続きの流れ

抵当権の設定登記は、不動産売買では決済と引き渡しを行う日に実施するのが一般的で、売買代金の支払いと同時に行われます。

また、住宅ローンの借り換えや追加で融資を受けるときにも、新しく抵当権の登記が必要になります。

抵当権の設定登記をすることで、債務不履行があったときでも抵当権者は抵当権を実行し、競売等により債権を回収できる可能性が高くなります。

1. 金銭消費貸借契約などの基本契約を結ぶ

まず、住宅ローンを借りるために、金融機関と「金銭消費貸借契約(きんせんしょうひたいしゃくけいやく)」を結びます。

これは「3,000万円の住宅ローンを借りて、毎月返済します」という基本的な契約で、ローンの内容や条件が書かれた大切な書類です。

3. 必要な書類を用意して、融資の実行・抵当権設定契約の締結を含む登記手続き・決済を行う

融資の実行の同じタイミングで、購入する不動産を担保とする抵当権設定契約も結びます。この契約により、金融機関は不動産を売却して貸し付けたお金を回収する権利を確保します。

登記手続きには、以下の書類などが必要。通常は司法書士が代行し、書類の準備や確認も一緒に行ってくれます。

- 登記原因証明情報(契約書の写し等)

- 不動産の登記事項証明書

- 住宅ローンの契約書

- 本人確認書類

- 印鑑証明書

▼住宅ローン借り入れの流れをもっと詳しく!

card:【初心者向け】住宅ローン借入の流れを把握!不動産購入をスムーズに進めるために

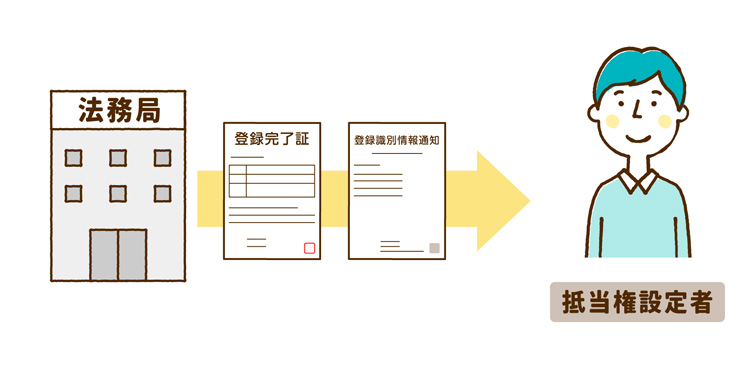

4. 登記完了による書類の受け取り

抵当権設定の登記手続きが完了すると、法務局から登記完了証と登記識別情報通知(いわゆる権利証)が発行されます。

これらの重要書類は後日、手続きを依頼した司法書士から直接または郵送で受け取るのが一般的。

不動産の権利を証明する大切な書類なので、紛失しないようしっかり保管しておきましょう。

抵当権設定登記のときの注意点3つ

抵当権設定登記をスムーズに進めるため、費用や手続きで損をしないために知っておきたい3つのポイントをまとめました!

ポイント1|抵当権設定登記は、自分で行うことも可能

抵当権設定登記は、専門的な書類作成と法務局への申請が必要なため、多くは司法書士に依頼されます。

しかし、登記に関する知識があれば、手続きを自分で行うことも可能です。専門家への費用を抑えたい場合は検討してみましょう。

ポイント2|司法書士に依頼する場合は、事前に費用を確認

司法書士に依頼するときは、登記報酬や実費を含めた見積もりを事前に取りましょう。報酬額は司法書士によって差があるため、複数の事務所から相見積もりを取るのも有効です。

不明な点を丁寧に説明してくれる司法書士を選ぶと安心ですよ!

ポイント3|登録免許税の軽減措置の申請を忘れずに

住宅ローンを利用してマイホームを取得する際は、登録免許税が通常の0.4%から0.1%へ大幅に軽減される特例があります。

この軽減措置の適用には、個人名義で自己の居住用に取得することなどが条件です。

登記の際、この軽減措置の申請を忘れないようにしましょう。

自分で行うことも可能!抵当権設定登記は必須な手続き

抵当権設定登記は、住宅ローンの借入のときに不可欠な手続きです。

専門家に任せることで安心感は得られますが、自分で行えば費用を抑えることも可能。事前に内容と費用をよく把握しておきましょう。

細かな相談や悩みは、気軽に信頼できる不動産会社まで問い合わせてみてくださいね。

住宅ローンや手続きのことで悩んだら、すぐ相談!

「抵当権設定登記や費用」について解説した不動産のプロ

- 殖産ベスト株式会社

- 森本 大志(もりもと だいし)

- 幼少期を海外で生活し、不動産業の前は繊維や貿易関連の仕事に従事しし、グローバル的な感覚を持つビジネスパーソン。現在は、営業職から管理職まで、常にトッププレイヤーとして活躍しています!

- 【保有資格】

宅地建物取引士、住宅ローンアドバイザー - 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。