家を買うメリット=家を買わないリスクとは?

2017-03-19

2017-03-19 2023-01-13

2023-01-13

史上最低金利を更新している住宅ローン金利と住宅ローン控除の効果。団体信用生命保険の中身、そして不動産を所有する価値など、住宅購入に関する様々なメリットをまとめてみました。

住宅購入の一番の難関とは、取引価格がとんでもなく高額なゆえに、ついつい慎重になり、購入を躊躇してしまう事です。今回は、考え方をガラッと変えて、購入しなかった場合のリスクを解説して行きたいと思います。

■史上最低金利+住宅ローン控除の絶大な効果

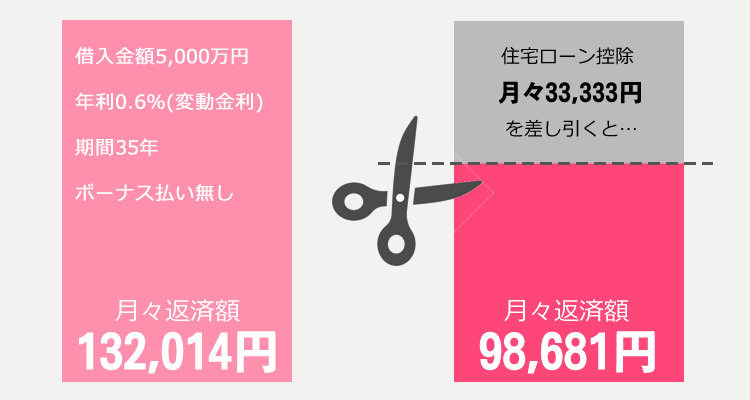

平成28年9月現在、変動金利はとうとう0.6%になりました!(三井住友信託銀行/最低優遇金利の場合)これは5年前には考えられなかった水準です。

具体的にいうと5,000万円を期間35年で借りた場合でも月々返済額は132,014円でボーナス払いは無し。「5,000万円借りても、その程度なんだ!」というのが、皆様の素直な印象ではないでしょうか?

これだけでも十分スゴイ数字なのですが、なによりもスゴイのが、ここから更に住宅ローン控除があることなのです。

住宅ローン控除とは、平成28年度であれば、一般住宅で最大400万円(消費税課税物件が条件)、購入した年から10年間、毎年40万円の税金の還付または控除が受けられる制度です。

これを月々に割り当てると月額は33,333円相当。住宅ローン額から差し引くと、月々の返済額はなんと98,681円になります。

※2022年5月追記

記事中の還付額は執筆当時のものです。2022年の住宅ローン控除の制度についてはこちらの記事をご覧ください。

■売買物件と賃貸物件の比較

この月々の返済額で、売買物件と賃貸物件の比較をしてみた場合はどうなるのか一つ例を出してみましょう。

たとえば、中央線の荻窪駅徒歩7分にある新築戸建4,980万円/延床面積は76㎡/3LDKという物件の場合、この物件をフルローンで購入した場合の月々返済額は前述のとおり約98,600円程度。

一方、同じ返済額で賃貸物件を探した場合はというと・・・

荻窪駅徒歩8分/新築アパート1階部分/28㎡の1DK/賃料98,000円

いかがでしょうか?同じ立地条件、負担額なのに居住空間は3倍近くも変わるのです!

■意外と知られていない「団体信用生命保険」の中身

住宅ローン控除の効果については前述のとおりですが、住宅ローンにはこの他に「団体信用生命保険」(以下「団信」)という制度があります。

現在の住宅ローンには、原則として連帯保証人は不要となっています。さすがにこれだけの高額の借金を個人が肩代わりするのは重すぎるということで、このような制度になりました。

そのような場合に、万が一、債務者が死亡されたり、高度障害になられた場合は、誰が借金を返すのか?という問題になります。そこで出来たのが団信です。

現在、都市銀行では、この団信に加入できる事が融資の条件となります。任意ではなく、義務なのです。期間35年、完済年齢80歳ということを考えると、銀行も健康である事を条件にしているのですね。

保険加入については、住宅ローン借入本人に書面を持って告知頂くのが原則となっています。過去三年以内に大きな病気を患っていないことが加入要件であると思って下さい。

この団信って、いったいいくらの保険金が掛かっているの?というと、それは、住宅ローンの残債がまるっと保険金になっています。

残債が5,000万円の時に死亡すれば5,000万円、3,000万円の時に死亡すれば、3,000万円の保険金が下り、残債がゼロになるという仕組みです。

そうなると、一番気になるのは「その保険料っていくらなの?」という質問になると思いますが、その保険金はなんと0円!住宅ローンの金利の中にその保険料が組み込まれているということなのです!

ご注意頂きたいのが、この団信が金利に組み込まれているのは、都市銀行の住宅ローンのみで、フラット35の場合は、別枠となっています。

フラット35の場合、借入1,000万円に対して、年間保険料が35,800円です。5,000万円の借入があれば、年間保険料は179,000円/月額だと14,917円とかなりの負担になりますね。

| 加入 | 保険料 | 保険金 | |

| 都市銀行住宅ローン | 義務 | 無料 | 住宅ローン残債 |

| フラット35 | 任意 | 借入1,000万円につき年額35,800円 | 住宅ローン残債 |

まとめると都市銀行の住宅ローンとフラット35の団信の差は上記のとおり。

■住宅ローンを組んだら保険の見直しを検討する。

住宅を購入しようと考えられている多くの方は、すでに何らかの生命保険に加入されていると思いますが、不動産を購入し、5,000万円の住宅ローンを組んだ時点で、5,000万円の生命保険に加入したことになります。

そうなると、自分が生命保険を組んだ時の選択を見直す必要があります。なぜならば、住宅ローンを組むことで、団信に加入し、自分が当時ベストだと思って決めた保険金を大きく上回る事になるからです。

いわゆる保険の掛けすぎですね。

そこで、今の保険を見直す事で、月々の支出を更に抑えることが可能となるわけです。

場合によっては、月に10,000円~15,000円くらいの月々の保険代を削ることも可能になります。

■土地の価値とは?

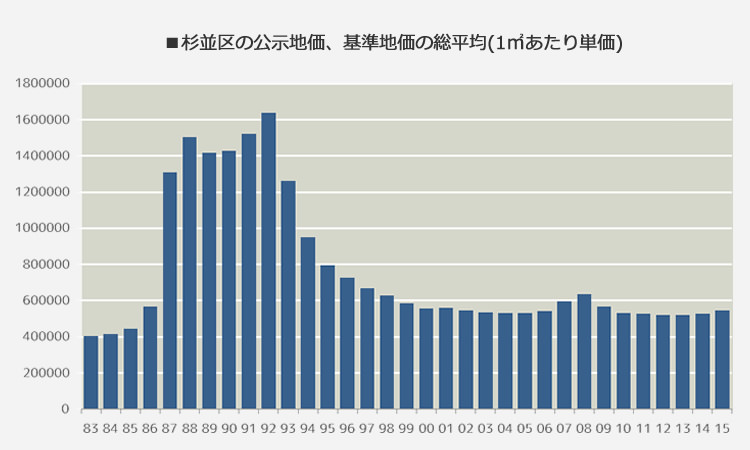

不動産の購入と賃貸の一番の差は何かというと、資産価値です。特に東京に限って言えば地価が非常に安定しており、不動産を購入したあと、地価が大暴落することは、非常に考えづらいのです。

下の表は、区内のほぼ全域が住宅地である杉並区の公示地価と基準地価の平均値グラフです。

バブル崩壊後、失われた20年と言われている中、だらだらと下落を続け、2004年には52万円/㎡まで下落し、2008年のミニバブル時に63万円まで上昇したものの、その直後リーマンショックでまたも52万円/㎡まで下落し、その後のアベノミクス効果で2015年は54万円/㎡まで上昇しています。

とはいえ、増減の幅はここ10年間で20%上昇の後20%下落し、2005年と比較しても結局は2%上昇しただけという結果でした。

日経平均株価が2009年の7,450円から2015年の最大20,400円と270%も上昇した事を考えると、東京の住宅土地価格がどれほど安定しているかがよくわかると思います。極端な上昇もないが、極端な下落もない、これがバブル崩壊以降20年という長い年月で証明された結果です。

■建物の価値とは?

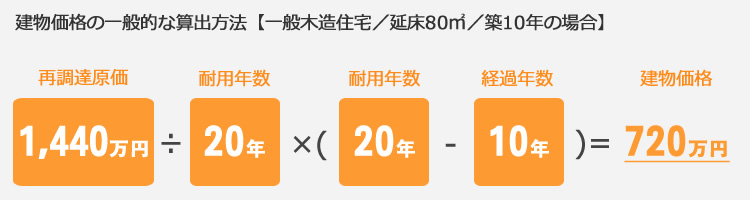

木造の住宅用建物の価値は一般的に20年でゼロになると言われています。(減価償却の法的耐用年数は22年)

私も、不動産の査定を依頼された際に建物の価格を算出する場合、再調達原価(今、その建物を建築した場合に掛かる費用)÷20年×(20年-経過年数)で算出するようにしています。

例えば築10年の木造建売住宅の査定をする場合は以下の計算になります。

以上からわかるとおり、10年で価値は半減する事になります。

もっと噛み砕いていうと、1年経つごとに、建物の価値は1/20=5%ずつ減少していくことになるのです。

■不動産を所有するメリット

上記の結果、土地の価値はほとんど変わらない、建物の価値は毎年5%ずつ下がることがわかりました。

一般的な建売の建物価格は一坪あたり60万円なので、24坪で1,440万円。

年間5%ずつ価値が下がるので、1,440万円×5%=72万円。

月々で割ると72万円÷12ヶ月=6万円

例えば杉並区で24坪=80㎡の賃貸マンションを借りると最低でも16万円はかかります。これにくらべれば、所有するメリットの方が大きい事は、火を見るより明らかですね。

■最も効率が良い購入の極意!

ここまで述べた「家を買うメリット=家を買わないリスク」について、一度整理してみましょう。

1,史上最低金利

2,絶大な住宅ローン控除の効果

3,団体信用生命保険による保険料の負担減

4,土地の価値はほぼ変動しない

5,建物の価値下落は、賃料よりも断然安い

これらの根拠により、私は、賃貸よりも購入の方がメリットは圧倒的に大きいと考えています。

そして、ここからがポイントですが、私が実践している、もっとも効率が良い購入の極意をお伝えします。

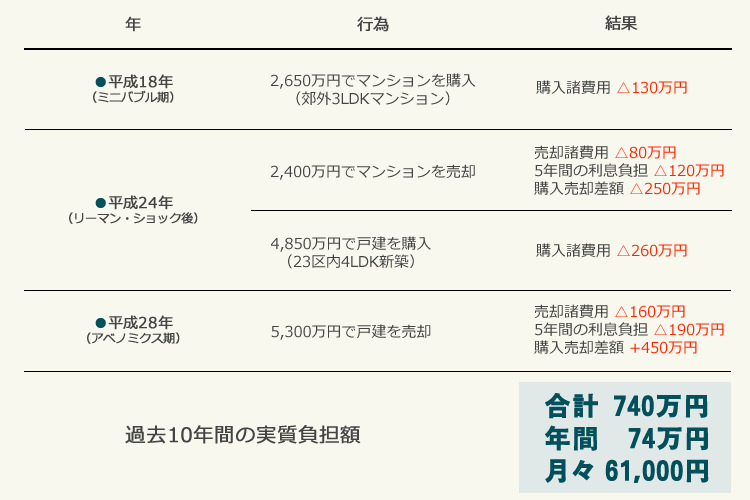

それは、5年毎に家を買い替えるという事。

私は平成17年27歳の時に1件目のマンションを購入しました。そして、平成22年32歳の時に新築一戸建てに買い替え、さらに、平成27年にまた土地を購入し、注文建築を建て、買い替えを行いました。

なぜ、私が、5年毎に買い替えをしているのか?その理由は3つあります。

・地価が安定しているので、買値とそれほど変わらず売却できる。

・住宅ローン控除がずっと使える。

・ずっと新しいところに住める。

これって、素晴らしいことだと思いませんか?

■私の住まいの実質負担額は月々38,000円??

仮にこれが賃貸であれば最初のマンションの家賃はおそらく月額120,000円程度

、5年間で720万円。

戸建ての家賃はおそらく駐車場代込みで月額180,000円程度、5年間で1,080万円。10年間の合計は1,900万円という、とんでもない金額になります。

■住宅ローン控除をずっと使う方法

これだけにとどまらないのが、住宅ローン減税という多大な効果です。

私は、これまでの10年間で200万円の住宅ローン控除による税金の還付を受けました。

これを上述の実質負担額から差し引くと、実質の負担額は月額45,000円だったということになります。

そして、去年買い替えた事により、毎年50万円、10年間で500万円の住宅ローン控除を受けられます。そう、私はこれまでの10年とこれからの10年で、賃貸層の方より、700万円という節税ができているのです。

住宅ローン控除は当初から10年という制度。だったら、買い替えを続ける限り、一生使えるということなのです!

そして、住宅ローン控除は1978年から40年近くずっと続けられている制度。これだけ続けば、なかなか廃止は難しいと思っています。

■保険の見直しで月額7,000円のコストダウンに成功!

最後に、私は住宅ローンを組んだ瞬間、保険を見直しました。月額12,000円を掛けていた保険を、5,000円にしたのです。

それは、先に説明したとおり、団信が付いているから。

月々61,000円-住宅ローン控除16,000円-保険の見直し7,000円

これにより、私はこの10年間での住宅に対する負担額を月額38,000円にすることに成功したのです!■まとめ 「終の棲家」という概念を捨て去る

日本は農耕民族。狩猟型の民族と違い、土地に定着する習慣が非常に強いと言われていいます。

だから、「家を買ったら最後!一生ここに住むんだ!失敗は許されない!」と鬼の形相でみなさんは家探しをしています。

でも、全然そんなことはありません。買ったが最後なんて、とんでもない話です。

子供が出来て、育ち、やがて子どもたちは結婚し、そして、家を出て行く。

ライフスタイルも習慣も年々変化して行きます。

その時々に合わせた家を買うことが私は理想だと思っています。

買っても、すぐに売れるのが、価値が安定している不動産の一番の魅力なのです。

「家を買うメリット=家を買わないリスクとは?」

これだけの数々のデータや根拠があれば、家を買うメリット、所有するメリットがどれほど大きいか、おわかり頂けたと思います。

※当記事の情報は執筆時(2017年)の情報を基にしておりますので、最新の情報と異なる場合があります。