家探しの無理も無駄もない予算の決め方は?重要なのはライフプランニング

2022-12-02

2022-12-02 2023-07-10

2023-07-10

新居は駅から近く、環境も陽当りも良く、リビングが広い家に住みたいけど、そんな物件はいうまでもなく高い…。予算的に厳しいから諦めよう。

と、このジレンマでなかなか先に進まないのが、家探しの難しいところで、希望条件から家探しを始めると、必然的に予算がどんどん上がってしまうのが不動産購入です。

家を探すときの「予算」とはなにか?

そもそも住居購入を検討するときの「予算」とは何なのか。

それは同じ年収の同僚が購入した物件の価格?それとも今払っている家賃と同額の住宅ローン?

答えは、どちらもNOです。

予算とは、「自分の人生設計を前提に、住まいに対して負担できる数値」です。

ただ、高額な住居を購入する予算をその数値を出すのがとても難しいのが現実です。

理想的な家探しの予算選定の手順

- 支払いに無理も無駄もない予算を決める

- 希望条件の整理をする

- 予算と希望条件を不動産会社に伝える

これが、理想的な家探しの順序です。

この記事では、1の「支払いに無理も無駄もない予算を決める」について解説をします。

重要なのはライフプランニング

「自分の人生設計を前提に、住まいに対して負担できる数値」を算出するために、最初すべきことはライフプランニングです。

ライフプランニングを怠るとどうなる?

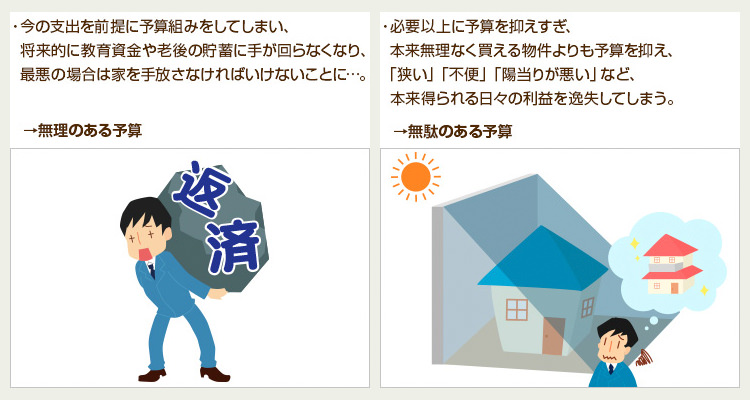

「無理のある予算立て」は、今の支出を前提に組んで、将来的に教育資金や老後の貯蓄に手が回らなくなり、最悪な場合は家を手放さなければいけないことになることもあります。

また、「無駄のある予算立て」は、必要以上に予算を押さえ過ぎて、狭い・不便・日当たりが悪いなど、日々の快適さをなくしてしまうなど、将来的なリスクやストレスになってしまう場合があります。

これらを未然に防ぐためにはライフプランニングをしっかりと行い、住まいに対する無理も無駄もない予算を決めることが重要です。

ファイナンシャルプランナーとライフプランを立てる

ライフプランの設計については、ファイナンシャルプランナーに相談をするのが理想です。

ライフプランニングってどういうことをするの?

ファイナンシャルプランナーに、現在の収入と将来の収入予測、お子様の人数・教育方針や習い事、ご主人や奥様が加入している生命保険・お小遣い・継続したい趣味、家族での旅行や外食の頻度、老後の貯蓄の目標などを伝えます。

細かくいえば、タバコを吸うのか吸わないのかというところまで、ご自身の人生設計をファイナンシャルプランナーに語ります。

ファイナンシャルプランナーは、それらすべてを叶えた場合に、住宅ローンで月々いくらまでなら支払えるかという数値を算出をします。

生命保険の見直しも

また、ライフプランニングの結果、どこかに無駄がないかどうかも分析します。

例えば、住宅ローンを組む場合には必然的に団体信用生命保険に加入することになりますが、これは数千万円の生命保険に加入したに等しいことに。

そのままでは、現在加入している保険を見直さないと保険の掛けすぎという状態になるので、その保険を見直し、月々の支出を抑えることもできます。

家探しの無理も無駄もない予算を組むには、まずはファイナンシャルプランナーに相談を!

ファイナンシャルプランナーとしっかりライフプランニングをした結果、月々の支払いに無理が生じるようであれば、予算を下げることができます。

逆にある程度余裕があるようであれば、その分、便利で広くて明るい家に住むための予算に充てることもできます。

無理のない予算と無駄のない予算を決めるために、まずはしっかりとしたライフプランニングから始めましょう!

殖産ベストでは、ファイナンシャルプランナーとの提携もしていて、お金にまつわる相談はなんでも受け付けています。お気軽にご相談ください!

ファイナンシャルプランナーについての関連記事はこちら

まずは無料でファイナンシャルプランナーに相談!家の購入や住宅ローンのこと

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。