相続税の第一歩!基礎控除額の計算方法や条件、生命保険でできる相続税対策のポイントなどを知ろう

2025-09-04

2025-09-04

親などが亡くなったときに発生する「相続」は、誰にでも起こりうる身近なできごと。

特に不動産のような大きな財産を引き継ぐ場合、高額になりがちな「相続税」について正しく理解しておくことが重要です。

この記事では、相続税の基本である「基礎控除」の仕組みや計算方法、そして賢く活用するためのポイントをわかりやすく解説します!

不動産の相続についての関連記事

card:土地・家・建物など、不動産の相続の流れや手続きの注意点|ポイントや必要書類もチェック!

相続税の基礎控除とは?

相続税とは、被相続人(亡くなった人)が遺した不動産、預貯金、株式などの財産を相続するときに、相続人が支払う税金のこと。

相続財産の価値に基づいて計算され、高額な財産を相続する場合には大きな負担になることもあります。

この負担を軽くするために設けられているのが「基礎控除」。

相続税を計算するときに、相続した財産の総額から無条件で差し引ける非課税枠のことを指します。

課税対象になるケースが増加!相続税の基礎控除額の引下げは2015年から

現在の基礎控除額は、2015年1月1日に行われた税制改正によって定められたものですが、改正前と比較すると控除額が4割も引き下げられました。

これにより、以前は相続税の心配がなかった家庭でも、課税対象となるケースが増加。

特に、都市部に不動産を所有している場合などは、相続財産の評価額が基礎控除額を上回りやすくなったため、より一層の注意と事前の対策が重要です。

| 控除額 | |

| 改正前(~2014年) | 5,000万円 + (1,000万円 × 法定相続人の数) |

| 改正後(2015年~) | 3,000万円 + (600万円 × 法定相続人の数) |

基礎控除を受けるための条件

相続税の基礎控除は、相続が発生した場合に誰でも適用される基本的な控除なので、「特定の条件を満たさなければならない」といった複雑な要件はありません。

配偶者控除や小規模宅地等の特例のように、適用を受けるために申告が必須となる制度とは異なり、基礎控除は自動的に適用されます。

このシンプルさが基礎控除の大きな特徴なのですが、基礎控除額を正確に計算するためには、誰が「法定相続人」にあたるのかを正しく把握しておく必要があります。

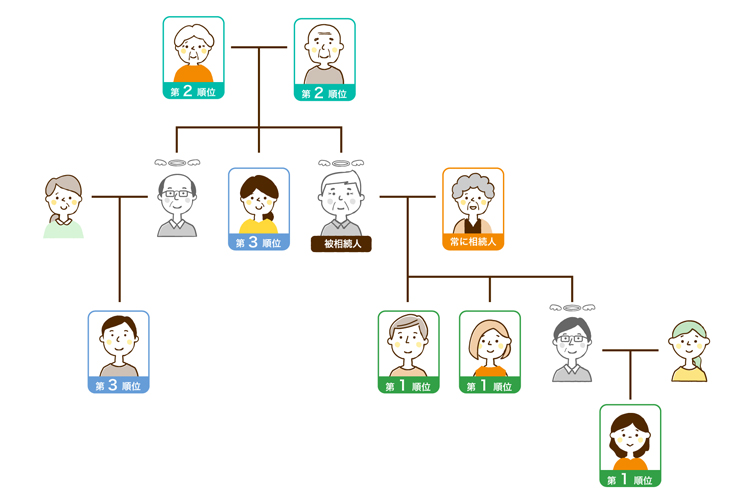

法定相続人とは?

法定相続人とは、民法で定められた被相続人の財産を相続する権利を持つ人のことです。誰が法定相続人になるかには優先順位が定められています。

第1順位の相続人がいる場合、第2、第3順位の人は相続人にはなれません。同様に、第1順位がおらず第2順位がいる場合は、第3順位の人は相続人になれません。

| 優先順位 | 法定相続人 |

| 常に相続人 | 配偶者(夫または妻) |

| 第1順位 | 子(子が亡くなっている場合は孫などの直系卑属) |

| 第2順位 | 直系尊属(父母、祖父母など) |

| 第3順位 | 兄弟姉妹(兄弟姉妹が亡くなっている場合は甥・姪) |

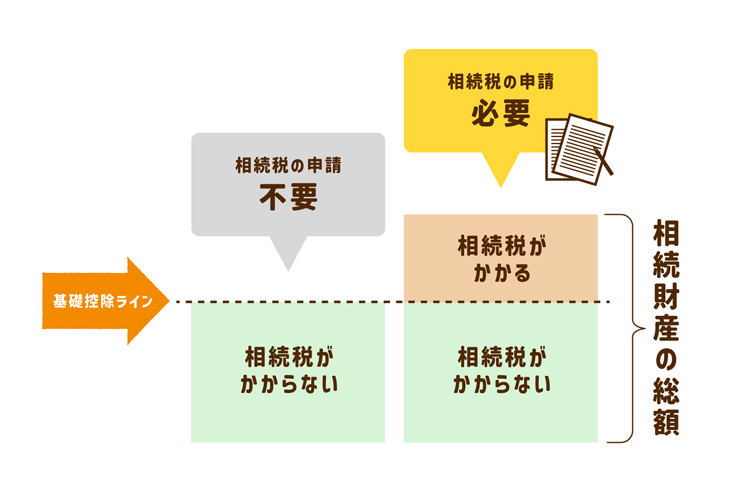

相続財産が基礎控除額を下回れば、相続税の申告は不要

相続における最も重要なポイントの一つが、「相続財産の総額が基礎控除額を下回るかどうか」です。

相続財産の合計額が基礎控除を下回れば、相続税は一切かからず、税務署への申告も原則として不要。相続手続きにかかる手間や精神的な負担を大きく軽減できます。

まずは被相続人の財産を全てリストアップし、その合計額が基礎控除の範囲内に収まるかを確認することから始めましょう。

基礎控除額の計算方法

相続税の基礎控除額は、以下の計算式で算出します。

法定相続人の数が多ければ多いほど、基礎控除額は大きくなり、税負担が軽くなります。

3,000万円 +(600万円 × 法定相続人の数)=基礎控除額

基礎控除額早見表

| 法定相続人の数 | 計算式 | 基礎控除額 |

| 1人 | 3,000万円 + (600万円 × 1人) | 3,600万円 |

| 2人 | 3,000万円 + (600万円 × 2人) | 4,200万円 |

| 3人 | 3,000万円 + (600万円 × 3人) | 4,800万円 |

基礎控除額を算出するときの注意ポイント3つ

基礎控除額の計算式はシンプルですが、その計算の基礎となる「法定相続人の数」を正確にカウントするときには、民法上の相続人の考え方と相続税法上の計算方法で扱いが異なる場合もあります。

そのときに注意すべきポイントを押さえておきましょう。

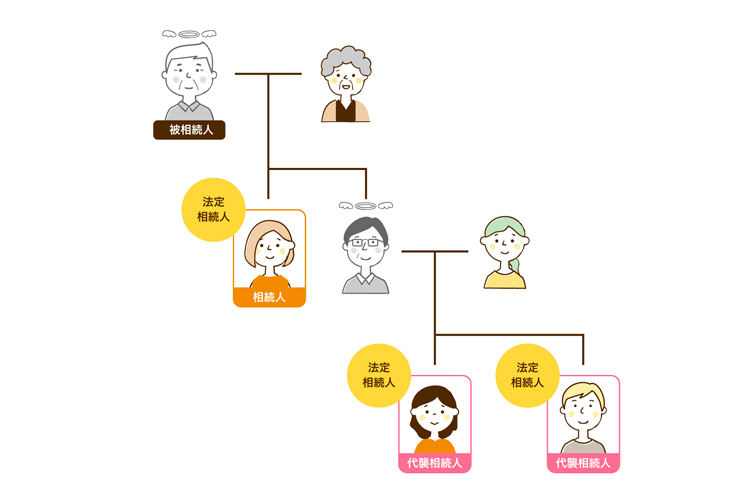

1. 代襲相続人の数え方

本来相続人となるはずの子や兄弟姉妹が、被相続人より先に亡くなっている場合、その人の子が代わりに相続人になる「代襲相続」が発生。この場合、基礎控除の計算では、亡くなった相続人を1人として数えるのではなく、代襲相続人となった人の実数でカウントします。

例えば、被相続人の子が2人いたものの、うち1人が先に亡くなっていて、その子(被相続人の孫)が2人いる場合、法定相続人は存命の子1人と孫2人の合計3人として計算します。

2. 相続放棄をした相続人は、法定相続人に含まれる

相続人のうち誰かが家庭裁判所で「相続放棄」の手続きをした場合、その人は初めから相続人ではなかったとみなされ、財産を一切相続する権利を失います。

しかし、相続税の基礎控除額を計算する上では、その相続放棄がなかったものとして、放棄した人も法定相続人の数に含めて計算するため、ほかの相続人が受けられる基礎控除の金額が減ることはなく、有利に働くことに!

3. 養子の数には制限がある

被相続人に養子がいる場合、その養子も実子と同じく法定相続人に。

ただし、基礎控除の計算に含めることができる養子の数には上限があり、制限を超えた養子は相続権はありますが、基礎控除額を計算するときの法定相続人の数には含まれません。

これは、相続税対策のためだけに無制限に養子縁組をすることを防ぐための措置です。

| 被相続人に実子がいる | 養子は1人まで |

| 被相続人に実子がいない | 養子は2人まで |

基礎控除を超える場合の申請と納税方法

相続財産の総額が基礎控除額を上回る場合は、相続税の申告と納税が必要です。

手続きには期限があり、これを過ぎてしまうと延滞税などのペナルティが課される可能性があるため注意しましょう。

申告書の作成には、相続財産の正確な評価や複雑な計算が必要となるため、早めに税理士などの専門家に相談することをおすすめします。

もし上回る場合でも、生命保険の活用やさまざまな控除・特例を適用することで、負担を軽減できる可能性があります。

| 申告・納税の期限 | 相続の開始があったことを知った日(通常は被相続人が亡くなった日)の翌日から10ヶ月以内 |

| 申告・納税先 | 被相続人の最後の住所地を管轄する税務署 |

相続税の申告と納税のための主な必要書類

相続税の申告には、多くの書類が必要となります。代表的なものは以下の通りです。

事案によって必要な書類は異なるので、税務署や専門家に確認しながら準備を進めましょう。

被相続人・相続人全員の戸籍謄本

遺言書または遺産分割協議書の写し

不動産の登記事項証明書、固定資産評価証明書

預貯金の残高証明書

生命保険金の支払通知書

生命保険で相続税対策ができる?ポイントや注意点

相続税対策として、生前に加入する生命保険が有効な手段となる場合があります。

生命保険金は、税法上の特典がいくつか用意されていて、賢く活用することで相続時の負担を軽減できます。

1. 死亡保険金に非課税枠がある

被相続人が保険料を負担していた生命保険契約の死亡保険金は、「みなし相続財産」として相続税の課税対象となります。

しかし、この死亡保険金には基礎控除とは別に非課税枠が設けられていて、相続放棄をした人を除く、財産を実際に取得した相続人が利用可能。以下の式で非課税限度額を計算できます。

例えば、法定相続人が3人いる場合、500万円×3人=1,500万円までが非課税に。

非課税限度額 = 500万円 × 法定相続人の数

2. 納税資金を確保できる

相続財産が不動産中心で、手元に現金が少ないというケースは少なくありませんが、相続税は原則として現金で一括納付する必要があるため、納税資金の準備が大きな課題です。

生命保険に加入しておくことで、受取人は保険会社から現金を速やかに受け取れ、納税資金として充てることができます。

これにより、大切な不動産を売却せずに済む可能性が高まります。

3. 遺産分割協議の対象外にできる

受取人が指定されている死亡保険金は、その受取人固有の財産とみなされます。そのため、銀行預金などとは異なり、相続人全員で行う遺産分割協議の対象外に。

協議がまとまるのを待たずに、受取人が単独で手続きを進められるため、スピーディーに資金を手にすることができます。

「この子に確実に資金を残したい」といった、被相続人の意思を反映させやすいのも大きなメリットです。

基礎控除以外の代表的な6つの控除枠

相続税には、基礎控除以外にも税負担を軽減するためのさまざまな控除や特例があり、これらを適用するためには、相続税の申告が必須条件となる点に注意が必要です。

代表的なものをいくつか紹介します。

1. 配偶者の税額軽減

配偶者が相続した財産については、法定相続分または1億6,000万円のいずれか多い金額まで相続税がかからないという、非常に強力な制度です。

多くの場合、この制度を利用することで配偶者の相続税はゼロになります。ただし、適用を受けるためには必ず相続税の申告が必要です。

2. 未成年者控除

相続人が未成年者(18歳未満)である場合に適用される控除。

その未成年者が満18歳になるまでの年数1年につき10万円が、本人の相続税額から控除されます。

控除しきれない金額がある場合は、その扶養義務者の相続税額から差し引くことができます。

3. 贈与税額控除

相続開始前7年以内に、亡くなった人から贈与を受け贈与税を納めていた場合に、その贈与税額を相続税額から差し引ける制度です。

同じ財産に対して、贈与税と相続税が二重に課税されるのを防ぐ目的があります。

▼生前贈与の関連記事はこちら

card:不動産生前贈与のポイント!家や土地の名義変更、税金などの費用と手続き方法のまとめ

card:相続時精算課税制度とは?2024年から節税効果アップ?! メリット・デメリットを相続アドバイザーが解説

4. 相次相続控除

今回の相続開始前10年以内に、被相続人が相続(一次相続)によって財産を取得し、相続税を納めていた場合に適用されます。

短期間に相続が重なることで、同じ財産に対して二重に税金がかかる負担を軽減するための制度。前回の相続で課された相続税額の一部を、今回の相続税額から控除できます。

5. 障害者控除

相続人が85歳未満の障害者である場合、満85歳になるまでの年数1年につき10万円(特別障害者の場合は20万円)が相続税額から控除されます。

未成年者控除と同様に、控除しきれない分は扶養義務者の税額から差し引けます。

6. 小規模宅地等の特例

被相続人が住んでいた土地や事業をしていた土地などを相続した場合、一定の要件を満たすことで、その土地の評価額を最大で80%も減額できる特例です。

適用できれば相続税額を大幅に引き下げられる可能性がありますが、適用要件が非常に複雑なため、専門家への相談が不可欠です。

相続税の基礎控除を把握することからスタート!

相続は誰にでも起こりうることで、相続税の基礎控除は、相続における税負担の有無を判断する最初の関門。

まずは「3,000万円+600万円×法定相続人の数」という計算式を使って、自身の家庭の基礎控除額を把握することから始めましょう。

いざという時に慌てないためにも、家族が元気なうちから話し合い、必要であれば専門家のアドバイスを受けながら、計画的に準備を進めてくださいね。

相続の絡んだ土地や家の購入に悩んだら、気軽に相談!

「相続税の基礎控除」について解説した不動産のプロは、この人

- 殖産ベスト株式会社

- 森下 裕矢(もりした ゆうや)

- 毎年のように変わる税制や物価変動など、不動産を取り巻く環境は日々変化しています。

そんな中で「不動産に強い」のはもちろんのこと、「お金に強い不動産屋」を目指していますので、住宅ローンやローン減税の確定申告、また不動産売買に関わる税金や相続に関する一般的な知識まで、不明点がありましたら気軽にご相談ください! - 【保有資格】

宅地建物取引士、CFP(R)、1級ファイナンシャル・プランニング技能士、相続アドバイザー2級、住宅ローンアドバイザー - 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。