相続時精算課税制度とは?2024年から節税効果アップ?! メリット・デメリットを相続アドバイザーが解説

2024-11-21

2024-11-21 2025-02-15

2025-02-15

「相続時精算課税制度」という名前を聞いたことがある人もない人も、相続税や生前贈与に関しての制度改正で、2024年からは一段と節税効果がアップしたと聞けば、詳細を知りたくなりませんか?

取っ付きにくくなかなか覚えづらい「相続時精算課税制度」について、メリットや注意点、この制度の使いどころについて解説します!

不動産の相続や生前贈与についてはこちら

card:土地・家・建物など、不動産の相続の流れや手続きの注意点|ポイントや必要書類もチェック!

card:不動産生前贈与のポイント!家や土地の名義変更、税金などの費用と手続き方法のまとめ

相続時精算課税制度とは?

相続が発生すると「相続税」が課せられますが、相続税の計算にはさまざまな控除があり、最終的に「相続税0円」というケースが実は全体の9割を占めます。

しかし、相続税がかからないケースでも、生前贈与があった場合はなんと「贈与税」を支払うことに!

亡くなったときの相続で譲り受けた場合は非課税なのに、同じ財産を生前贈与された場合は贈与税がかかってしまうんです…。

この問題を解決するのが、「相続時精算課税制度」です。

相続時精算課税制度を選択すると、贈与を未来の相続財産として扱ってもらえる

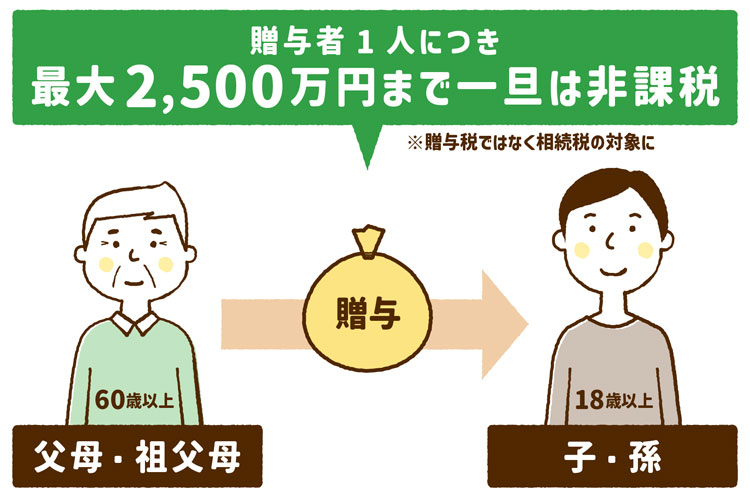

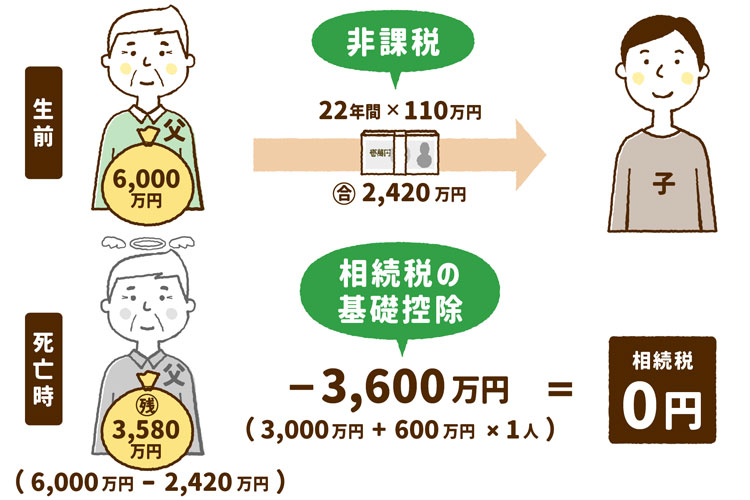

相続時精算課税制度は、本来は贈与税の対象となる贈与行為も未来の相続として扱い、将来発生する本当の相続時まで相続税の計算が保留されるもの。

この制度を選択することで、贈与を受けても特別控除額2,500万円(累積)までは贈与税がかからず、贈与者が亡くなって相続が開始したとき、はじめて贈与された財産額を相続財産の額に加算して相続税を計算します。

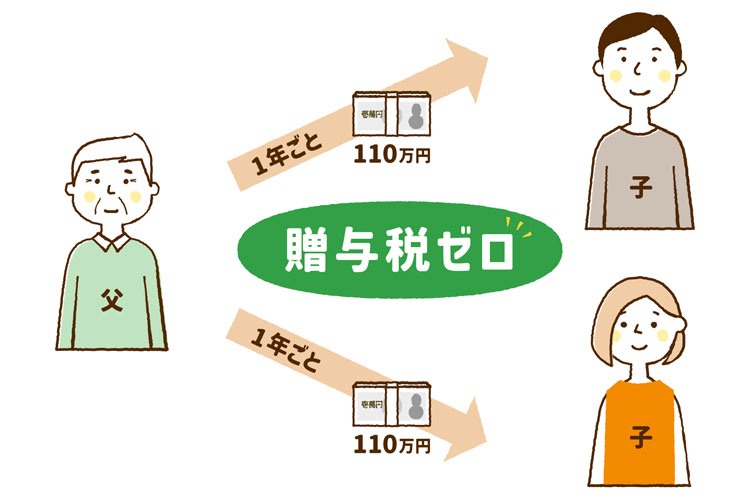

暦年課税とは?

生前贈与や贈与税に関係する課税制度には「相続時精算課税制度」だけではなく、「暦年課税」というものもあります。

贈与税の課税方式の一つで、毎年1年間ごとに贈与された財産の合計額に応じて課税されるもの。

この暦年課税には年間110万円の基礎控除があり、贈与を受けた合計額が年間110万円以下であれば、贈与税の申告は不要です。

通常、特に課税方式を選択していない場合はこの方式が標準になっています。

2024年から、相続時精算課税制度のなにが変わったの?

旧制度ではいろいろとデメリットも目立ち、利用はかなり限定的だった相続時精算課税制度ですが、改正により2024年からは大きく使い勝手が向上しました。ここでは改正によるデメリットとメリットに分けて解説します。

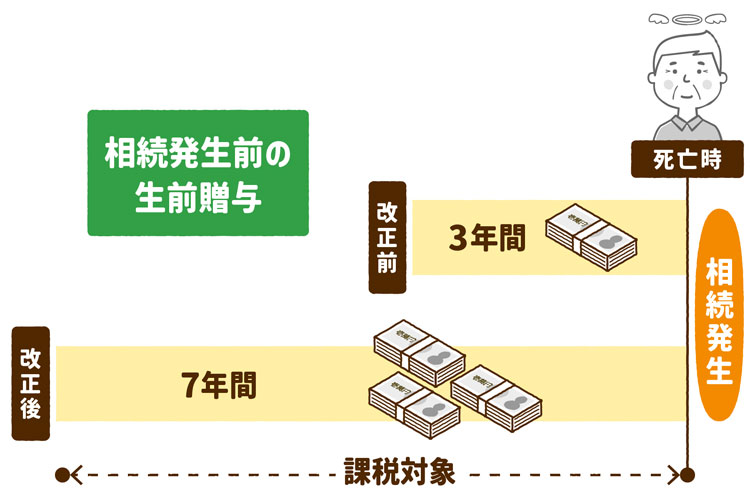

デメリット|暦年課税の生前贈与加算(相続財産への持ち戻し)期間が、3年から7年に延長

生前贈与には「3年ルール」と呼ばれるものがあり、これは相続が発生する直前(大病にかかって余命宣告を受けたなど)に生前贈与することによって相続税を逃れようとする行為を防ぐためのものです。

俗に「相続財産への持ち戻し」といわれ、相続前3年以内の贈与は、例え基礎控除内であったとしても相続財産として計算するもので、相続のタイミングによっては数年かけて贈与してきたものが結局は課税対象になってしまうということ。

この期間が改正により、2024年以後は3年から7年に延長されました。

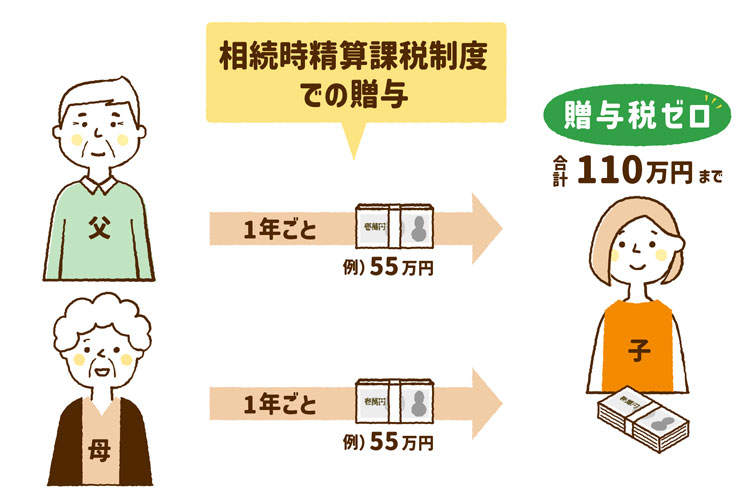

メリット|相続時精算課税制度にも「年間110万円の基礎控除」が追加

相続時精算課税制度には、ついに「年間110万円の基礎控除」が創設されました!

この基礎控除には、暦年課税のような「相続財産への持ち戻し」がなく、かつ、基礎控除内での贈与では確定申告も不要です。

相続時精算課税制度を利用できる人や条件

利用できる人

【贈与者】60歳以上の父母、または祖父母(贈与が生じた年の1月1日時点)

【受贈者】18歳以上の子、または孫(贈与が生じた年の1月1日時点)

父からの贈与のみに適用など「贈与者ごと」に選択が可能(事業承継のケースはこの限りではない)。ただし、特定贈与者の数が増えても、年間の基礎控除110万円は増えません。

条件

贈与を受けた年の翌年の2月1日から3月15日までの間に、「相続時精算課税選択届出書」を税務署に提出。

相続時精算課税制度のメリット4つ

メリット1|生前贈与が非課税で行える

相続時精算課税制度を選択し、将来的に相続財産として課税対象になったとしても、ほとんどのケースでは相続税は発生しません。

その権利を前借りすることで、現時点でも非課税で贈与できることは大きなメリットです。

メリット2|分散すると価値の下がるような財産の生前贈与に最適

相続は特に遺言等がなかった場合、相続人全員での共有財産となるものが多いですが、収益性のない不動産の持分や被相続人が創業した未上場の株式など、もらう人によってはほとんど資産価値がないものや、権利が分散してしまうとその後の意思決定において逆に障害となってしまうケースも少なくありません。

こんなケースで「自宅は長男に与える」「会社の経営権は次男に与える」など、生前に整理して贈与が可能になるメリットはとても大きいと思います。

メリット3|時間をかけて相続財産の枠外で財産を移していける

相続時精算課税制度の基礎控除には、「相続財産への持ち戻し」がありません。

つまり毎年110万円までは「相続財産」という枠の外で子や孫に資産を移していけるので、時間をかけて計画的に利用すれば、非課税で大きな財産を継承していくことも可能となります。

メリット4|将来的に価値の上がりそうな財産であれば節税に

相続時精算課税制度では、将来的に相続財産として持ち戻して計算するときに「贈与時の時価」で計算するため、値上がり確実な財産であれば節税になります。

ただし値下がりしたとしても贈与時の時価となるので、メリットと呼べるかどうかは結果論とも言えますね。

相続時精算課税制度のデメリットや注意点

今まで相続時精算課税制度の最大のデメリットは、年間110万円の基礎控除がある暦年課税が利用できなくなることでした。

改正後の2024年時点では、暦年課税より相続時精算課税制度の基礎控除の方が優れているといえるでしょう。

特に大きなデメリットはないのですが、注意点は知っておいてくださいね。

1. 相続時精算課税制度は、一度選択すると二度と戻せない

相続時精算課税制度は、一度選択すると暦年課税の方式に二度と戻すことができません。

相続時精算課税制度を選択した贈与者からの以後の贈与は全て相続税の課税対象になるので、制度の選択は慎重にしましょう。

2. 相続税はまとめて一括課税

贈与税の長所は「小分けにできる」という点で、相続税の短所は「総額にまとめて一括課税」という点です。

まとめて一括課税されるよりも、贈与税を払ってでも小分けに贈与を繰り返し、将来的な相続財産を減らしておいたほうが結果的には節税に繋がるケースも。

ただ、相続税が課せられるような大きな財産がなければ、あまり考える必要はありません。

3. 忘れる可能性も…。相続はいつ発生するかわからない

相続時精算課税制度を選択したときは覚えていても、実際に相続が発生するのは20年、30年後かもしれません。

いざ相続が発生したとき、相続財産に持ち戻されることを忘れていて、最悪「遺産分割協議のやり直し」や「相続税申告のやり直し」なんてことになるかもしれません。

4. 不動産相続時の特例や軽減税率が使えなくなる

相続では資産としてウエイトの大きい不動産を遺族が承継する場合、なるべく負担にならないよう特例や軽減税率が存在します。

これらの要件として「相続」である事が必要ですが、相続時精算課税制度は事前に贈与してしまっているので、これら特例等(小規模宅地等の特例など)は利用できなくなってしまいます。

必要書類と提出期限をチェック!

贈与を受けた年の翌年2月1日から3月15日までの間に、必要書類をそろえ、受贈者の住所地を管轄する税務署に提出します。

この期限内に「相続時精算課税選択届出書」を提出しないと、暦年課税とみなされてしまうので注意しましょう。

| 書類 | 内容 | 入手場所 | |

| □ | 贈与税の申告書 |

|

国税庁のホームページや税務署 |

| □ | 相続時精算課税選択届出書 | 制度を利用する旨の申告 | 国税庁のホームページや税務署 |

| □ | 受贈者の戸籍謄本または抄本その他の書類 | 次の内容を証する書類

|

受贈者の本籍地市区町村村役場へ請求。遠い場合は郵送も可能 |

相続時精算課税制度は安易に決めず、税理士などへの相談も検討しよう

相続時精算課税制度は、従来はかなり使い所の難しい制度でしたが、改正により2024年からは大きく内容が変わりました。

便利な制度は積極的に利用して、抑えられる税金は抑えていきたいところですが、暦年課税制度とどちらを使えばいいかなどの判断が難しい場合は、税理士などへの相談も含めて十分に検討するようにしてくださいね。

「相続時精算課税制度」について解説した不動産のプロは、この人

- 殖産ベスト株式会社

- 森下 裕矢(もりした ゆうや)

- 毎年のように変わる税制や物価変動など、不動産を取り巻く環境は日々変化しています。

そんな中で「不動産に強い」のはもちろんのこと、「お金に強い不動産屋」を目指していますので、住宅ローンやローン減税の確定申告、また不動産売買に関わる税金や相続に関する一般的な知識まで、不明点がありましたら気軽にご相談ください! - 【保有資格】

宅地建物取引士、CFP(R)、1級ファイナンシャル・プランニング技能士、相続アドバイザー2級、住宅ローンアドバイザー - 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。