我が家はどっち?賃貸がおすすめな人、一戸建ての持ち家がおすすめな人をズバリ言います!

2020-08-14

2020-08-14 2025-10-31

2025-10-31

家族で住む家を賃貸にするのか、持ち家を検討するのかは、論争になるぐらいなかなか正解がわからないもの。

答えは出ないとしても、不動産のプロが考える「賃貸に住むのがおすすめな人」「持ち家に住むのがおすすめな人」をまとめました!

賃貸と持ち家のメリット・デメリットなど、関連記事もチェック

賃貸と持ち家けっきょくどっちが良いの?それぞれのメリット・デメリットを知ろう!

賃貸住宅に住む魅力|人生設計ができるまでは賃貸の方が身軽

将来的に、転勤や転職で今住んでる街で暮らす必要がなくなったり、思っていなかったタイミングで子どもを授かったりするかもしれないなど、今の実生活のスタイルや収入などが固まっていないうちは、一戸建ての持ち家の購入を焦る必要はありません。

逆に子どもが産まれて、そこに生活の基盤や人脈ができてくると、学区やママ友や習いごとなど、その地域に留まる理由も増えてきます。

それを考えると、家族のライフスタイルや将来設計が見えてくるまでは、賃貸に住んで身軽に移動できるようにしておくのはいいと思います。

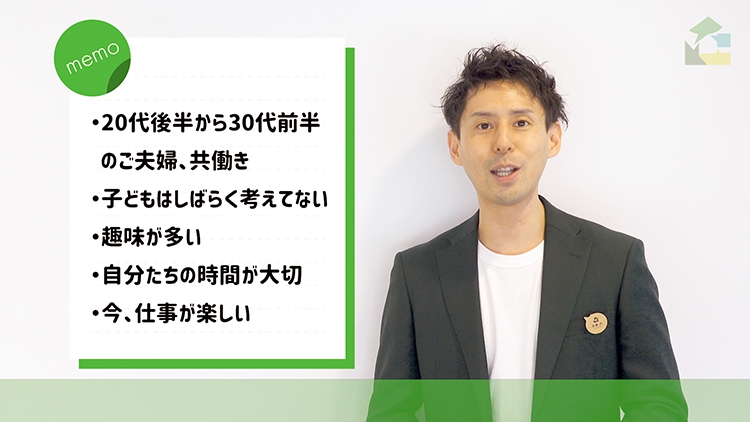

賃貸に住むのがおすすめなのはこんな人!一例

- 20代後半から30代前半くらいの共働きの夫婦

- 今後しばらくは子どもについての予定がない

- 趣味が多彩

- 自分たちの時間を大事にしたい

- 今は仕事がすごく楽しいしがんばりたい

持ち家を購入する魅力|家賃もったいなくないですか?

持ち家を購入する大きな理由に、「賃貸住宅に払う家賃がもったいない」ということがあります。

この先も、同じ地域で生活していく予定があり、生活の基盤が既にできている場合は、「気楽に住む場所を変えられる」というメリットがそもそも必要ない、ということ。

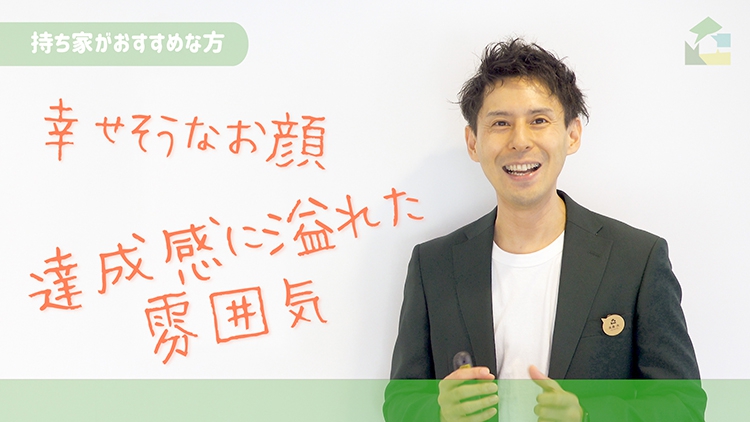

持ち家を購入すると、達成感や幸福感がある人が多い

また、持ち家を購入された方やご家族の様子を見ていると、みなさま本当に幸せそうにしています。

金額が大きい買い物ですが、これから子どもが育っていくステージを用意する、自分たちの居場所や財産をつくっていくというのは、そういった喜びに満ちた気持ちになり、それはとても素晴らしいことだと思います。

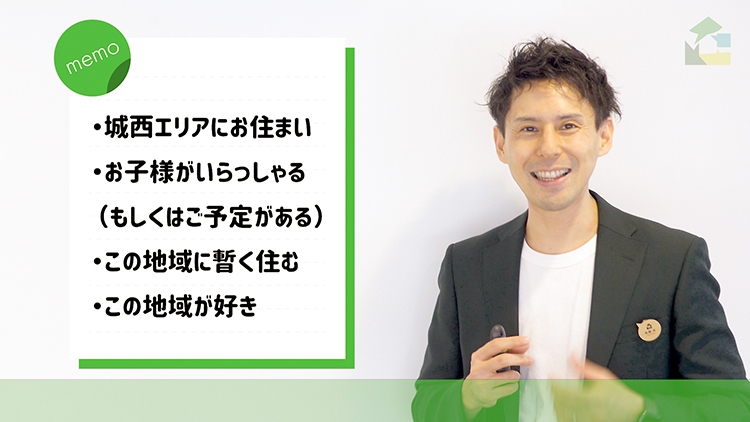

持ち家を購入して住むのがおすすめなのはこんな人!一例

- 中央線や井の頭線沿線、城西エリア(吉祥寺・杉並・中野・三鷹・世田谷)に住んでいる

- 子どもが小学校、保育園、幼稚園に通っている、もしくは予定がある

- 「しばらくはこの地域に住んでいこうかな」「この地域は住みやすいし結構気に入ってる」と思っている

こんな人も「持ち家」がおすすめ!

「貯金が苦手」「お金があるだけ使っちゃう!」という家庭も、持ち家がおすすめです!

住宅費のほかにも、生活していく上でかかる費用として、食費、光熱費、教育費、保険料、小遣い、たまには家族で外食もしたいし旅行にも行きたいですよね。

その結果、「あれ?貯蓄が全然残ってない…まぁでも生活はできてるし」という状況になることがありませんか?

仮に賃貸に住んでいて月々15万円を家賃として払うと、1年間で約180万円になります。これはただの「出費」になります。

一方、自宅を購入して、月々15万円を返済する住宅ローンを組んだ場合、自分の資産に対する支払いが1年間で約140万円!そのうち利息が約40万円です。

もちろん、減価償却や売却価格の問題はありますが、地震で貯金をしていくことが苦手な家庭でも「払ったお金が資産として残っていく」というイメージはつかめたでしょうか?

賃貸と持ち家のどっちがいいかは、少し未来を考えて

賃貸か持ち家か…。それぞれにおすすめの家庭は、状況によってどちらが良いのかが変わります。

悩んだら、ぜひ不動産のプロがいるお近くの信頼できる一戸建ての仲介会社にぜひ相談してみてくださいね!

賃貸と持ち家結局どっちがいいの?を動画でチェック!

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。